ADMINISTRACIÓN Y GESTIÓN GASTRONÓMICA

ENVIAR TRABAJO PRÁCTICO AL WHATSAPP DEL DOCENTE

TÍTULO DEL TRABAJO "TPAGG11"

CLASE 11

COSTOS Y PRESUPUESTOS

Sin lugar a dudas la pregunta que se hace todo empresario es ¿cuál es la contribución marginal ideal para mi actividad ó rubro? En nuestro caso ¿cuál es la contribución marginal

ideal en la actividad gastronómica? Pero es imposible pensar en una contribución marginal ideal para toda la actividad, porque depende de cada situación en particular: capacidad de

producción, demanda, gastos de estructura, tipos de productos, etc.

Para quien toma las decisiones, es fundamental conocer si con cada tipo de producto se gana o se pierde, en un restaurante podemos decir que lo ideal sería conocer cuál es la contribución

de cada plato. Pero muchas veces por una cuestión complejidad, no están determinados los costos de cada plato de la carta, en ese caso una solución intermedia sería calcular un costo variable promedio por cada línea de producto (entradas, platos principales, postres, bebidas,etc.) y considerar un precio de venta promedio para cada grupo. Claro que esta solución intermedia no es tan efectiva como la primera, porque por ejemplo, si las entradas no son

rentables, ¿qué decisión deberíamos tomar? ¿Sacar de la carta todas las entradas…?Obviamente que no…..deberíamos entonces costear cada opción de entradas y ver cual no es conveniente elaborar.

Pero además antes de decidir, eliminar un plato de la carta hay que tener en cuenta muchas variables, que vamos a seguir desarrollando, más adelante. Continuemos ahora con la

segunda herramienta: “punto de equilibrio”.

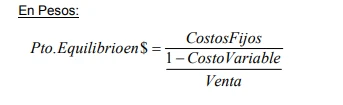

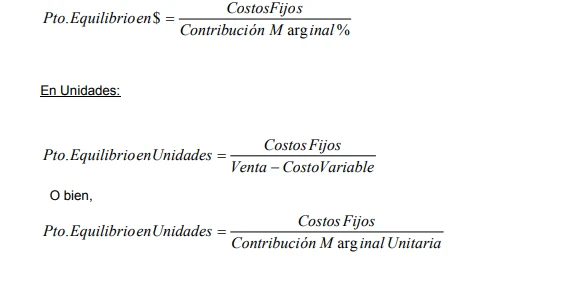

Punto de Equilibrio El punto de equilibrio (break even point) satisface la igualdad: ventas = costos. Es aquel

punto en el que la empresa obtiene utilidad cero, es decir, no gana ni pierde.

Cuando se analizan los costos y beneficios de una empresa, los primeros costos que necesariamente se deben cubrir son los costos variables, ya que si no se cubrieran, la empresa

debería dejar de funcionar o producir, para entonces perder solamente los costos fijos. A su vez, los costos fijos ejercen un apalancamiento operativo. Es decir, cuando el volumen de

actividad crece, los costos fijos amplifican la rentabilidad y cuando el nivel de actividad disminuye amplifica la pérdida (acuérdense de nuestro ejercicio de las tortas de la clase 1,

cuando determinábamos los costos unitario y veíamos que a mayor nivel de producción el costo unitario total era menor, porque el costo fijo tenía menor incidencia).

El punto de equilibrio representa aquel nivel de venta, en pesos o unidades, que cubre los costos totales. Responde a la pregunta ¿Cuál es el mínimo que debo vender para por lo menos

no perder?Para el cálculo del punto de equilibrio, utilizaremos las siguientes fórmulas según corresponda:

COSTOS Y PRESUPUESTOS

Otras Herramientas

En cuanto a las decisiones a largo plazo tenemos herramientas que se complementan con el punto de equilibrio y que son las siguientes:

Punto de Equilibrio para multi-productos

De igual manera a lo que hemos visto respecto del punto de equilibrio y la relación costovolumen-utilidad referida a una sola línea de producción o un solo producto, es claro, que las

empresas, la mayoría al menos, no producen una sola línea sino varias.

El cálculo del Punto de Equilibrio puede ser:

Monoproducto:

o En unidades

o En pesos

Multiproducto:

o En unidades homogéneas

o En pesos

En la mayoría de los casos, las empresas producen más de un producto (multiproducto), los que tendrán precios de venta y costos variables diferentes. El punto de equilibrio en unidades(Pto Eq Unidades) para cada uno de estos productos seguramente será distinto.

Para estos casos, se puede proceder de dos maneras distintas según que los productos se midan en unidades homogéneas o no.

En el caso de que sean unidades homogéneas entonces podremos calcular el Punto de Equilibrio en Unidades, si conocemos el porcentaje de ventas en unidades de cada producto

respecto del total de unidades vendidas.

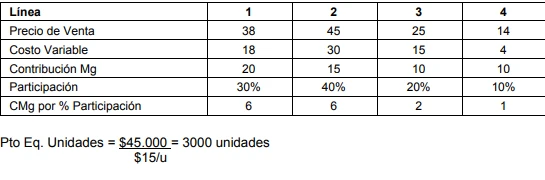

Ejemplo: es el caso de una empresa que tiene cuatro líneas de producción y la forma cómo se relaciona el margen de contribución de cada una, para que en la planeación del siguiente

período, se pueda planear la participación de cada línea en el presupuesto de utilidades, pues mostrando la contribución de cada línea de productos a la utilidad final, ayuda a la

administración a la planeación y el control de las utilidades:

Entradas (Línea 1) 30%

Platos Principales (Línea 2) 40%

Postres (Línea 3) 20%

Cafetería (Línea 4) 10%

Supongamos que sus costos fijos totales son $ 45.000, y los precios de venta y costos variables promedios por línea de producto se pueden reflejar como sigue:

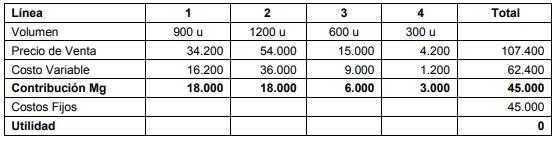

Y para poder observar gráficamente la mezcla necesaria, con que cada línea debe integrar la venta necesaria para lograr el punto de equilibrio, a continuación se relaciona la composición

del volumen (de 3.000 unidades) que se necesitan vender por mes para cubrir los costos fijos de operación:

Línea 1 = 3.000 x 0.30 = 900 unidades

Línea 2 = 3.000 x 0.40 = 1.200 unidades

Línea 3 = 3.000 x 0.20 = 600 unidades

Línea 4 = 3.000 x 0.10 = 300 unidades

E inmediatamente se puede comprobar cómo esta composición de las ventas, con sus respectivos márgenes de contribución, logra el punto de equilibrio marcado como mínimo deseable:

Los interrogantes que nos responde son:

¿El volumen previsto de ventas del bien o servicio es suficiente para alcanzar el equilibrio?

¿Cuán bajo debe ser el costo variable por unidad para alcanzar el equilibrio, considerando los precios actuales y los pronósticos de ventas?

¿Cuán bajo debe ser el costo fijo para alcanzar el equilibrio?

¿Cómo afectan los niveles de precios al volumen de equilibrio?

Situaciones donde se utilizan los costos para Toma de Decisiones

Los empresarios están tomando constantemente decisiones de corto y largo plazo y se

relacionan con un mejor aprovechamiento de los bienes, de los productos, con la búsqueda de nuevas oportunidades, con el abandono de actividades no rentables, etc.

Como ya les he dicho, los costos son una información esencial en la toma de decisiones.

Cuando las decisiones afectan ventas y costos, recurrimos a la contribución marginal, para conocer la capacidad de cada producto para absorber costos fijos y brindar utilidades.

Las decisiones de corto plazo que se pueden tomar, a título de ejemplo, son: realizar procesamientos adicionales (modificando el grado de terminación), determinar el artículo más

rentable, analizar pedidos especiales, abandonar una línea de producción, comparar los hechos de comprar o fabricar, seleccionar nuevas tecnologías, seleccionar otros productos a

producir, variar el mix de producción, etc.

Otro tipo de decisión es la relacionada con la determinación de precios, en donde el costo es sólo un elemento a tener en cuenta. Intervienen otros factores en tal decisión como la naturaleza de la industria, el grado de competencia, las condiciones económicas de la empresa, la elasticidad de la demanda, el nivel de actividad de la planta, el nivel de stock, etc.

Veamos cada una de estas posibilidades de análisis por separado:

1. Seleccionar los artículos que más conviene producir (Mezcla Óptima)

Sabemos que para sobrevivir en el mercado y poder competir, se debe programar un determinado volumen de producción y ese volumen se puede alcanzar con diferentes combinaciones de platos. Se plantea entonces la necesidad de elegir la combinación más rentable.

En la tarea de elegir los platos más rentables debemos considerar, para que el análisis sea correcto, las siguientes posibilidades:

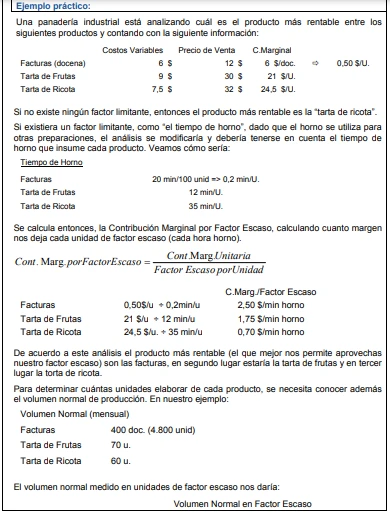

Que no exista ningún factor que limite o condicione la producción: en cuyo caso, el producto más rentables será el que tenga mayor contribución marginal.

Que exista un factor que limite la producción:

o Materias Primas: escasez o demoras extraordinarias

o Mano de Obra: ausencias reiteradas del personal, puestos de trabajo libres, huelgas,etc.

o Maquinarias: no todos los equipos tiene idéntica capacidad de producción y algunos pueden constituir un cuello de botella y ser entonces un factor limitativo.

Analizar pedidos especiales

Muchas veces se presenta la oportunidad de vender un pedido adicional a los volúmenes normales de producción, pero a precios inferiores. En ese caso, debemos tomar una decisión,

porque por un lado tenemos la posibilidad de vender más pero por el otro, ¿lo haremos a un precio menor del habitual?

La posibilidad que nos brindan los costos es realizar un análisis de “precios y costos diferenciales”, es decir, analizar en forma aislada ese pedido.

Para lo cual hay que tener en cuenta:

El volumen que desea comprar el potencial cliente.

Si tenemos capacidad ociosa de producción como para vender esa cantidad extra.

Cuál es el precio que está dispuesto a pagar

Hasta donde podemos bajar nuestros precios de ventas

Si el volumen es importante, podremos negociar con nuestros proveedores, para conseguir menores costos de materias primas

Para esto vamos a utilizar la técnica de la contribución marginal, analizando únicamente lacantidad que estarían dispuestos a comprarnos, porque lo que necesitamos averiguar es si el

precio diferencial (precio para este pedido) alcanza para cubrir los costos deferenciales (costos variables del pedido en cuestión).

Si la contribución marginal que determinemos es positiva (es decir, mayor a cero) deberíamos aceptar el pedido, ya que cubriría los costos variables y contribuiría a cubrir una parte de los costos fijos.

Si la contribución marginal que determinemos es negativa (es decir, menor a cero) deberíamos rechazar el pedido, ya que no cubriría ni los costos variables, con lo estaríamos

perdiendo más dinero que en la situación anterior (es decir, sin considerar este pedido),cualquiera que esta sea (de pérdida o ganancia neta).

Abandonar una línea de producción

Para quien toma las decisiones es vital saber si en cada línea se gana o se pierde dinero,sobre todo en aquellas empresas con diferentes líneas, con clientes y equipamiento

diferenciados por línea.

La base del control de gestión en estos casos está dada por los estados de resultados por líneas. Llegar a la contribución marginal a veces no alcanza. La contribución marginal de una

línea no demuestra por sí sola la rentabilidad de la línea. Una línea es rentable si permite recuperar los costos fijos y variables.

Aunque en determinadas oportunidades puede convenirnos más vender con pérdida que eliminar la línea, por infinidades de razones: imagen ante la clientela, costos asociados con

despido del personal, etc. Conocer esa situación nos ayuda a distribuir las pérdidas entre las demás líneas.

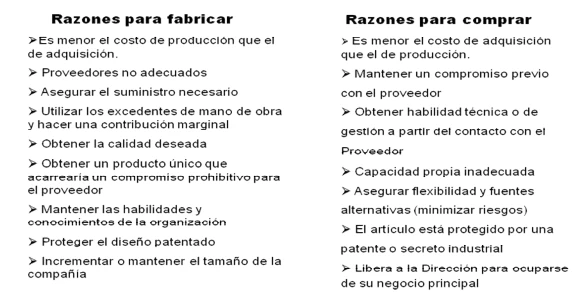

Comparar los hechos de comprar o fabricar

Hay que comparar los costos del proveedor con los costos que nos implicaría fabricar en artículo que estamos analizando. Debemos considerar, también, si se produce un cambio en

los costos fijos, la capacidad ociosa de planta.

En el análisis para decidir si nos conviene comprar o fabricar, suele estar influenciado por algunas de las siguientes razones:

INGENIERÍA DE MENÚ

En los restaurantes, cafeterías, hoteles, panaderías y demás negocios afines a la gastronomía están sujetos a la oferta mediante la presentación de un menú. Uno sabe que el menú es un

componente crítico en cualquier negocio del ramo. El estudio del menú como herramienta de venta es muy importante en la operación gastronómica.

La técnica Ingeniería de menú, evalúa en términos de marketing las preferencias de los clientes y el margen de ganancia que los platos generan cada vez que se venden 2

.El modelo permite establecer claros parámetros sobre el desempeño de cada plato respecto al resto de los platos del menú, analizándolo objetivamente y distinguiendo las variables que

intervienen en un planeamiento efectivo.

Esta técnica contribuye a desarrollar criterio para realizar las modificaciones necesarias a fin de aprovechar mejor los recursos disponibles y maximizar la rentabilidad.

La INGENIERÍA DE MENÚ

es una técnica cada vez más popular en la Industria Gastronómica,

que se utiliza para establecer la performance de cada plato respecto al resto de los platos del menú.

Con ayuda de esta técnica se pueden responder muchas preguntas, entre las principales podemos mencionar:

¿Qué platos debemos ingresar y cuáles debemos sacar de la carta?

En mi nueva carta, ¿qué porcentaje de precios debo incrementar o -si el caso lo amerita- cuánto la debo disminuir?

¿Cuáles de mis platos debo aumentar su precio y cuáles no?

¿Cada cuánto debo cambiar mi carta?

¿Cuántos platos de las distintas gamas debo tener para no sobre-ofertar o sub-ofertar?

¿Debo bajar mis costos?, ¿aumentar la calidad?, ¿ambas?

Los requisitos que pide la ingeniería del menú para poder desarrollar nuestro propósito y en consecuencia, responder las preguntas que surgen desde la voluntad de entregar a nuestros

comensales lo que ellos necesitan, son varios. Entre de mayor importancia se encuentran:

Permanente refinamiento de las fórmulas o recetas tanto en la producción como en los datos ingresados a los sistemas de control.

Conciencia de la importancia de la estandarización de los platos y productos.

Permanente retorno de información entregada por los clientes.

No esperar a que la competencia tome la iniciativa. Las necesidades son individuales y no necesariamente los motivos o acciones son aplicables a todos los negocios.

Seguridad al momento de toma de decisiones tan importantes como la de sacar o ingresar productos, o cambios de precios en la carta.

La ingeniería de menú está centrada en la popularidad y el análisis de rentabilidad. Se estudia la importancia del diseño del menú para todos los productos o ítems del establecimiento de

servicio de comida, incluyendo atraer a los clientes, la necesidad de mano de obra y, en particular, en conseguir la máxima rentabilidad.

La técnica INGENIERÍA DE MENÚ

• analiza la rentabilidad.

• analiza la popularidad de los platos.

¿Para qué? En base a estos parámetros, RENTABILIDAD y POPULARIDAD se categoriza los

platos y se planea el menú, como así también los precios de venta.

El análisis se efectúa de puertas hacia adentro del restaurante. Se estipula qué tan “buena” es la venta de un plato para el establecimiento gastronómico, midiendo su popularidad y

rentabilidad.

La finalidad de un buen planeamiento de menú debe ser:

AUMENTAR LA GANANCIA BRUTA EN PESOS DE CADA PLATO.

Ganancia Bruta = Contribución Marginal

Bueno veamos cómo se lleva a cabo este análisis del que venimos hablando. La tarea es construir un cuadro de doble entrada. Es decir, determinar 4 grupos en los que se incluirán

todos los platos que figuran en el menú del restaurante. Se combinan las variables de Rentabilidad y Popularidad, lo cual determina una matriz como la siguiente:

Veamos un ejemplo donde categorizamos el rendimiento (en $) de los platos y su popularidad.

Consideremos un restaurante con 4 platos:

Ravioles mixtos

Pollo al verdeo

Lomo a la crema

Lenguado grillé

Para poder aplicar esta técnica necesitamos conocer los siguientes datos:

Costo Variable Unitario

Precio de cada plato

Cantidades vendidas de cada plato

Y cuantos platos se vendieron en total

Definir la rentabilidad:

Para determinar la rentabilidad de los platos, se determina cuál es la ganancia bruta (ó contribución marginal) de cada uno.

Definir la Popularidad:

En esta técnica se estima hipotéticamente que todos los platos son iguales de populares, o que al menos deberían serlo. Con lo cual, habiendo sólo 4 platos en el menú, sería equitativo

que de cada uno se registrara un 25 % de las ventas totales.

La base para medir el grado de popularidad de cada plato se llama “Índice de Popularidad”.

Esto se calcula dividiendo 100% (ventas totales) por el número de platos que figuran en el menú. A este porcentaje asignado equitativamente a cada plato respecto a las ventas totales

se lo denomina: “Mix Ideal” ó “Popularidad Ideal”.

Los beneficios de la ingeniería de menú solo se potencian si la información que se obtiene a partir del análisis se utiliza para implementar mejoras.

Generalmente lo que ocurre en la industria gastronómica es que cuando un menú se revisa, el gerente, los clientes y los empleados plantean sus opiniones respecto a esta revisión. De esta

manera se determina subjetivamente el valor del menú y se proponen distintos puntos de vista sobre las mejoras de los platos. Si al cliente parece gustarle un plato determinado -y si además

no existen otros problemas manifiestos con la nueva revisión- se considera ésta como aceptada.

Por el contrario, la INGENIERÍA DE MENÚ puede utilizarse para evaluar estas revisiones de manera objetiva. Por ejemplo, si la popularidad de un plato en particular se mantiene estable (o

incrementa) a la vez que se le aumenta su ganancia bruta, se puede determinar que el cambio es efectivo.

Si lo analizamos por categoría.

ESTRELLAS: + Popularidad // + Rentabilidad

Las estrellas son platos con alta ganancia bruta y mucha popularidad. El mejor consejo para

proceder con las estrellas es el siguiente:

- Ser inflexible en las especificaciones del plato, jamás alterar la calidad de un plato estrella.

Por ejemplo, no modificar las recetas estándar de esos platos.

- Ubicar siempre en la parte más visible de la carta. Las estrellas representan aquellos platos que el establecimiento de alimentos y bebidas desea vender. Por lo tanto, la existencia de

estos platos debe ser clara para los clientes.

- Chequear que el precio sea inelástico: Tal vez el plato estrella sea popular porque representa mucho valor para el cliente. O tal vez, esta estrella no esté disponible en ningún otro restaurante. Estas pueden ser las dos instancias en las que el precio puede

incrementarse sin una consiguiente disminución es su popularidad.

- Utilizar técnicas de venta sugestiva. Algunas de las técnicas para desviar la demanda podrían ser útiles.

CABALLITOS DE BATALLA:

+ Popularidad // – Rentabilidad

Los clientes gustan de estos platos pero, lamentablemente, los caballitos de batalla no contribuyen equitativamente a la ganancia bruta general.

A continuación se detallan diferentes estrategias para implementar respecto a los caballitos de batalla:

- Aumentar cuidadosamente el precio. Tal vez el platillo sea popular porque representa valor para los clientes. Si los precios se pueden incrementar, el plato seguiría representando valor y siendo popular y a su vez generaría un margen de contribución

mayor. Esta alternativa es efectiva cuando el ítem es especial y exclusivo del establecimiento y cuando no se puede obtener en otro restaurante.

- Chequear la inelasticidad de la demanda. Si no existe fuerte resistencia al aumento de precio, puede ser útil complementar este aumento con otras estrategias tales como un nuevo diseño en la presentación del plato –nuevo “packaging” - o su reposicionamiento

dentro del menú. Estas estrategias se utilizan para mantener o incrementar la popularidad del plato a la vez que generan más ganancia. Los precios deben aumentarse por etapas en lugar de aumentarse de golpe.

- Reubicar el plato dentro de la carta con perfil más bajo. Algunas áreas representan mejor ubicación que otras dependiendo del diseño del menú. Un caballito de batalla puede ser

reubicado en una zona menos atractiva dentro del menú. Su popularidad permitirá al cliente encontrarlo en caso que lo busque. De esta manera otros clientes centrarán su

atención en los platos más rentables que el establecimiento desea vender ubicados en las mejores posiciones dentro de la carta.

- Combinar con productos de menor costo. El margen de contribución de un caballito de batalla puede incrementarse si se reduce el costo en las guarniciones que acompañan al

ingrediente principal. Por ejemplo, se pueden reemplazar guarniciones o acompañamientos costosos (tanto en platos principales como en postres) sin reducir la

popularidad del plato. Esta estrategia permite así incrementar el margen de ganancia del platillo.

- Desviar la demanda hacia otros platos más rentables. La INGENIERÍA DE MENÚ

permite al gerente determinar cuáles son los mejores platos para vender: Aquellos cuya ganancia bruta es alta y que gozan de gran popularidad.

- Chequear que el plato no involucre demasiada mano de obra. El gerente de alimentos y bebidas debería saber si el plato involucra un monto significativo de mano de obra directa en su elaboración. Si un caballito de batalla con un bajo margen de contribución no implica mano de obra especializada en su producción, el gerente estará en condiciones de justificar la poca ganancia, ya que no requerirá un gran desembolso para compensar los costos de mano de obra.

- Reducir cuidadosamente la porción. Si el tamaño de la porción se reduce, también se reduce el costo del producto y se maximiza la ganancia. Esta alternativa, sin embargo, debe ser evaluada cuidadosamente, ya que la percepción de valor por parte del cliente

también disminuirá si se reduce el tamaño de la porción.

ROMPECABEZAS: - Popularidad // + Rentabilidad

Los rompecabezas son platos altos en ganancia bruta pero pobres en popularidad: Debido a su rentabilidad representan aquellos platos que los gerentes de alimentos y bebidas desean

vender. El desafío es encontrar la manera de incrementar la cantidad de clientes que los pidan.

A continuación se ofrecen algunas alternativas:

- Desviar la demanda hacia estos platos. Por ejemplo, reposicionarlos en sectores más visibles de la carta, cambiarles el nombre, utilizar técnicas de venta sugestiva, desarrollar

campañas de publicidad, destacar los platos en pizarras en la entrada del restaurante, y otras estrategias para incrementar la popularidad del platillo.

- Considerar reducir el precio de venta. Tal vez la baja popularidad del rompecabezas se deba a que no representa valor para el cliente. Si este fuera el caso, se podría considerar

reducir el precio de venta mientras que su margen de contribución continúe por encima de la ganancia bruta promedio. Esta estrategia puede llevar a incrementar la popularidad,ya que generalmente un precio más bajo representa mayor valor para el consumidor.

Siempre es importante comunicar los cambios al cliente.

- Agregar valor al plato. Por ejemplo, ofrecer una porción más grande, agregar acompañamientos o guarniciones más costosos o utilizar ingredientes de mejor calidad,son técnicas para incrementar la percepción de valor por parte del cliente. De esta

manera se puede incrementar la popularidad del ítem, cuidando que el margen de contribución siga siendo mayor que el promedio general. Nuevamente es importante comunicar los cambios al cliente.

PERROS: - Popularidad // – Rentabilidad

Los perros son los primeros candidatos para ser sacados del menú, ya que no contribuyen equitativamente con su parte a la ganancia bruta general y, además, no son populares. Se

podría intentar aumentar el precio de venta, ya que de esta manera al menos generarían un margen de contribución superior. Si un perro involucra altos costos de mano de obra directa, no

permite el uso inteligente de los restos de ingredientes o es muy perecedero, las razones para eliminarlo del menú se vuelven más obvias.

Los perros ofrecen una excelente oportunidad para innovar el menú con nuevos platos. Dejan lugar en la carta para incorporar artículos de temporada, permitiendo introducir platos nuevos

cuando los ingredientes abundan y se consiguen baratos.

Veamos el análisis de nuestro ejemplo:

TRABAJO PRÁCTICO

A)DEFINIR COSTO FIJO

B)DEFINIR COSTO VARIABLE