ESPECIALISTAS EN COSTOS GASTRONÓMICOS GASTRONOMÍA RENTABLE

ENVIAR TRABAJO PRÁCTICO AL WHATSAPP DEL DOCENTE

TÍTULO DEL TRABAJO "TPECG12"

CLASE 12

CLASE REFUERZO: COSTOS

INTRODUCCIÓN

El estudio de un modelo de costos y presupuestos siempre ha existido en las empresas,toda persona encargada o dueña a tenido que medir los futuros ingresos y costos para

así poderse dar una idea de que tan rentable es el negocio. Independientemente de tener o no una base teórica adecuada para hacerlo.

La finalidad de este trabajo de aplicación es conocer es poder conseguir que el restaurante “Todo Rico” lleve un mejor control sobre sus costos y presupuesto, para así lograr optimizar sus ventas y tener mayor rentabilidad.

Para poder cumplir los objetivos de la presente investigación se ha creído conveniente empezar el primer capítulo con el planteamiento del problema, acto seguido en el

segundo capítulo conoceremos el marco teórico que incluye información teórica de costos, presupuestos, punto de equilibrio, etc. Para finalizar se aplicará todo lo visto anteriormente en la empresa de servicios, restaurante “Todo Rico”

Escogí el presente tema de investigación, porque es interesante el hecho de conocer sobre los sistemas de costos que tienen las diferentes empresas, ya sean de servicio,industriales o comerciales. Ya que los costos siendo llevados de una forma correcta y

ordenada nos van a permitir tener información certera de nuestra empresa.

El presente estudio tiene como finalidad llevar a cabo un estudio de costos y presupuestos en el restaurante “Todo Rico” para así conseguir información necesaria que le permita a la dueña conocer más sobre la rentabilidad de su negocio y el control sobre sus presupuestos.

GENERALIDADES

Costos

El costo es un recurso que se sacrifica o al que se renuncia para alcanzar un objetivo específico.

Para guiarse en las decisiones, los administradores desean saber el costo de algo.

Llamamos a este algo un objeto de costo y se define como algo para el cual se desea una medición separada de costos.

El costo de producción es el valor del conjunto de bienes y esfuerzos en que se ha incurrido o se va a incurrir, que deben consumir los centros fabriles para obtener un producto terminado, en condiciones de ser entregado al sector comercial.

Entre los objetivos y funciones de la determinación de costos, encontramos los

siguientes:

Servir de base para fijar precios de venta y para establecer políticas de

comercialización.

Facilitar la toma de decisiones.

Permitir la valuación de inventarios.

Controlar la eficiencia de las operaciones.

Contribuir a planeamiento, control y gestión de la empresa.

Un sistema típico da cuenta de los costos en dos etapas amplias.

Acumula costos por medio de alguna clasificación “natural” (a menudo autodescriptiva), tales como materiales, mano de obra, combustible,

publicidad, o embarques, y después:

Asigna estos costos a objetos de costos

Clasificación de costos

Clasificación de costos

1.2.1. Elementos de un producto

Los elementos del costo de un producto son:

Materiales directos (MD): Son los materiales que pueden asociase

Materiales directos (MD): Son los materiales que pueden asociase

fácilmente con el producto.

Mano de obra directa (MOD): Es la mano de obra directamente

involucrada en la fabricación de un producto terminado. Se puede

asociar fácilmente con el producto.

Costos indirectos de fabricación (CIF): Incluye el ¨pool¨ de gastos

que se usan para acumular los costos indirectos de manufactura

producción excluyéndose los gastos de ventas generales y de

administración por ser costos ajenos al proceso productivo.

1.2.2. Relación con la producción

Costos primos: Son la sumatoria de los materiales directos y la

mano de obra directa (MD y MDO). Están directamente

relacionados con la producción.

Costos de conversión: Son los relacionados con la

transformación de los materiales directos en productos

terminados. Están conformados por la mano de obra directa y

los costos indirectos de fabricación MOD y CIF.

1.2.3. Relación con el volumen

Costos variables: Son aquellos en los cuales el costo total cambia

en proporción directa a los cambios en el volumen o producción

dentro del rango relevante mientras el costo unitario permanece

constante.

Costos fijos totales: Son aquellos en los cuales el costo fijo total

permanece constante para un rango relevante de producción

mientras el costo fijo por unidad varía con la producción y

proporcionalmente con el volumen.

Costos mixtos: Éstos tienen ambas características: de fijos y

variables a lo largo de varios rangos relevantes de operaciones

Existen dos tipos de costos mixtos los costos semivariables y los

costos escalonados.

Costos semivariables: La parte fija generalmente representa un

cargo mínimo al hacer un determinado artículo o un servicio

disponible la porción variable es el costo cargado por usar

realmente el servicio.

1.2.4. Capacidad para asociarlos

Costos directos: Son los que la gerencia es capaz de identificar con los artículos o áreas especificas por ejemplo los costos de los

materiales directos y la mano de obra directa de un producto

específico constituyen ejemplos de costos directos.

Costos indirectos: Son los comunes a muchos artículos y por lo

tanto no son directamente identificables con ningún artículo o

área Éstos se cargan por lo general a los artículos o áreas

utilizando técnicas de asignación.

1.2. Elementos del Costo

Los tres elementos del costo de fabricación son:

1.3.1. Materias primas: Todos aquellos elementos físicos que es

imprescindible consumir durante el proceso de elaboración de un producto,de sus accesorios y de su envase. Esto con la condición de que el consumo del insumo debe guardar relación proporcional con la cantidad de unidades

producidas.

1.3.2. Mano de obra directa: Valor del trabajo realizado por los operarios que contribuyen al proceso productivo.

1.3.3. Carga fabril: Son todos los costos en que necesita incurrir un centro para el logro de sus fines; costos que, salvo casos de excepción, son de asignación indirecta, por lo tanto precisa de bases de distribución.

La suma de las materias primas y la mano de obra directa constituyen el costo primo. La combinación de la mano de obra directa y la carga fabril constituye el costo de conversión, llamado así porque es el costo de convertir las materias primas en productos terminados.

RELACIÓN COSTO-VOLUMEN-UTILIDAD

Concepto:

Puede utilizarse el análisis CVU para examinar la forma en que pueden afectar el ingreso de operación, diversas alternativas que alguien que toma decisiones pueda estar considerando. El Punto de Equilibrio es aquel nivel de producción de bienes en que se igualan los ingresos y los costos totales; esto es, en donde el ingreso de

operación es igual a cero.

Existen tres métodos para determinar el punto de equilibrio: el método de la ecuación, de margen de contribución y el gráfico.

2.2. Métodos

2.2.1. Método de ecuación:

El estado de ingresos puede expresarse en forma de ecuación como sigue:

2.2.2. Método de Margen de Contribución:

Un segundo enfoque es el método de margen de contribución. El margen de contribución es igual a los ingresos por ventas, menos todos los costos que varían respecto de un factor de costos relacionados con la producción. Este método utiliza el hecho de que:

(PV x nº de unds.) – (costos unitarios var. x nº de unds) - costos fijos = ingreso de operaciones

(P.V. - costos unitarios var.) x nº de unds. = costos fijos + ingreso de operaciones

Margen de contribución x nº de unidades = costos fijos + ingreso de operaciones

En virtud del número de unidades en el punto de equilibrio, el ingreso de operación es cero por definición, obtenemos:

Margen de contribución por unid. x nº de unds. Para el punto de equilibrio = C.F.

Ingreso de

Operación = Ingreso -

Costos

Variables -

Costos

Fijos

Lo que nos da una fórmula general para un solo producto y un solo factor de costos (basado en un factor relacionado con la producción):

# de

unidades en

el punto de

equilibrio

= Costo Fijo /

Margen de

contribución

por Unidad

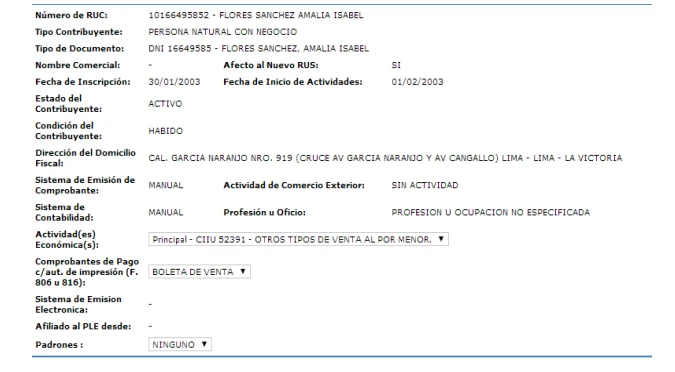

RESTAURANTE TODO RICO

El restaurante Todo Rico”, que se encuentra ubicado en la victoria, se encarga de la elaboración de platos diarios, de menú y de platos extras, para una población de clase media su fundadora Amalia Flores Sánchez, viene trabajando en la Calle García Naranjo Nº 919, Lima

La Victoria.

Es una empresa familiar en expansión, cuyo funcionamiento viene desde hace 11 años,acogidos al nuevo RUS en el régimen tributario planteado por la SUNAT, lo cual le permite la emisión de boletas de venta.

A continuación veremos la ficha RUC con los datos de la empresa.

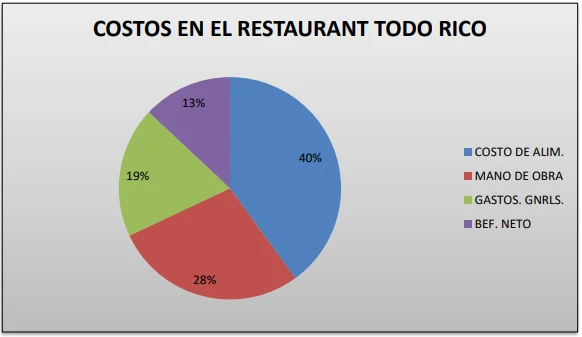

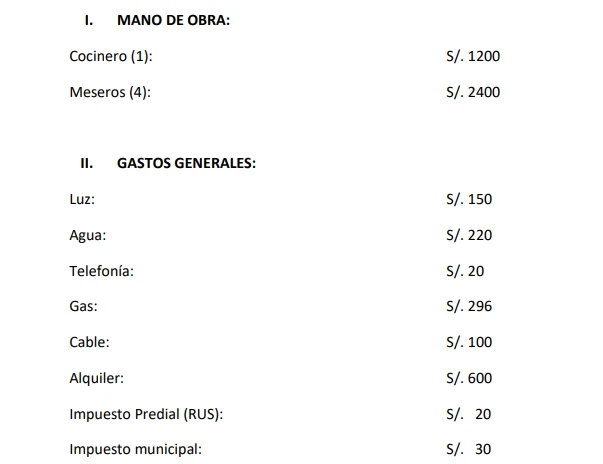

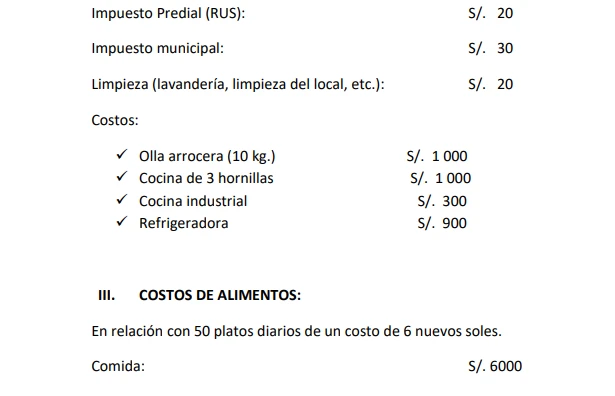

COSTOS Y VENTAS DEL RESTAURANTE TODO RICO

EL RESTAURANTE “TODO RICO” TIENE LOS SIGUIENTES COSTOS INTERNOS MENSUALES.

s/ significa $ argentino

s/ significa $ argentino

APLICACIÓN A LA EMPRESA DE SERVICIOS “TODO RICO”

LA FICHA DE COSTO

Para determinar el costo de los alimentos que intervienen en un plato, debemos tener las fichas técnicas de platos o recetas en la que reflejaremos sus componentes y cantidades

correspondientes.

En ello es fundamental elaborar una ficha de costo, para lo cual debemos:

1. Conocer la cantidad física que se precisa de cada ingrediente.

2. Conocer el precio unitario de cada ingrediente.

3. Obtener el costo o importe total de cada ingrediente, multiplicando la cantidad física por el

costo unitario de cada uno.

4. Dividir el costo o importe total por el número de raciones y así obtendremos el costo de una ración.

En cada ficha de costo se calculará el margen o beneficio bruto, así como el precio de venta asignado.

Un elemento fundamental que no se puede olvidar es que los precios de los alimentos pueden variar de un mes a otro, especialmente el de ingredientes fundamentales como las carnes o

verduras, por lo cual habrá que incluir un margen de variación porcentual en la ficha de costo,ya que de lo contrario habría que estar variando constantemente los precios de cara al cliente,

con lo cual el restaurante perderá credibilidad.

Otro aspecto que merece una atención particular es la disminución del peso bruto de las carnes, pescados, crustáceos y hortalizas que resulta de los desperdicios no utilizables o

recuperables en parte, y de la pérdida sufrida al cocerlo.

Esta pérdida debida a la cocción, que viene a añadirse a la que se puede constatar después de un almacenamiento prolongado, depende de:

• La naturaleza de la carne y de su calidad

• Tipo de cocción

• Manera de preparar la carne

• Tipo de aparatos de cocción.

Por ello es indispensable también incluir en el costo de la mercancía la no utilizada o el porcentaje de desperdicios y la pérdida debida a la cocción.

Sin embargo, según nuestra experiencia, en muchos restaurantes la práctica hasta ahora ha sido incluir en el costo la pérdida debida a la cocción y llevar al gasto el porcentaje de desperdicio.

En cualquier caso, siempre se va a experimentar una disminución de las utilidades en el balance de resultados, aunque ambas formas no tienen la misma significación en el momento de determinar el precio del plato.

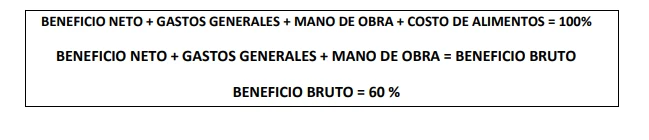

Por ello, más que de hablar de cifras exactas, es importante a la hora de fijar el precio de un plato, trazarnos como meta que su beneficio bruto (costos de la mano de obra, gastos generales y beneficio neto) se mantenga en el orden de 60 % sobre las ventas; mientras que el

valor de los alimentos que se adquieren debe suponer 40 %.

Cualquier variación en esta fórmula llevará a la ruptura del llamado “punto de equilibrio” de la restauración, y por ende acarreará pérdidas, ya sean directas, o sean reflejadas en la

economía, o indirectas, que se evidencian en la calidad final del producto y/o servicio ofertado.

Ambas, a corto o mediano plazo, de una u otra forma, siempre repercutirán en los beneficios y por ende en la rentabilidad del negocio.

PLATO A LA CARTA

PLATO DE CEVICHE:

Ingredientes:

1kg.de pescado de su elección 10.00

Un cuarto de taza Culantro de hoja picada 0.30

Ajos machacados 0.20

Ají picado 0.50

Jugo de kion dos cucharadas 0.10

Jugo de 12 limones 3.00

Salpimentar 0.20

Camote sancochado 1.20

Choclo sancochado 0.80

Hojas de Lechuga 0.50

Cebolla picada en juliana 0.50

CT 17.30

C/U = 4.325

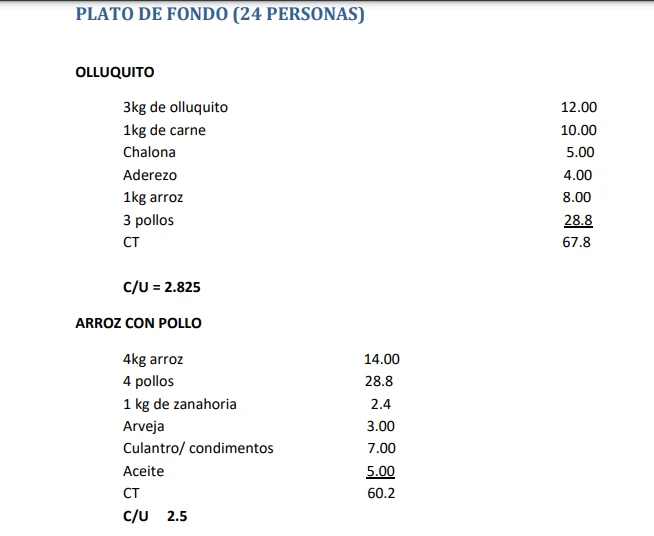

PLATO DE FONDO (24 PERSONAS)

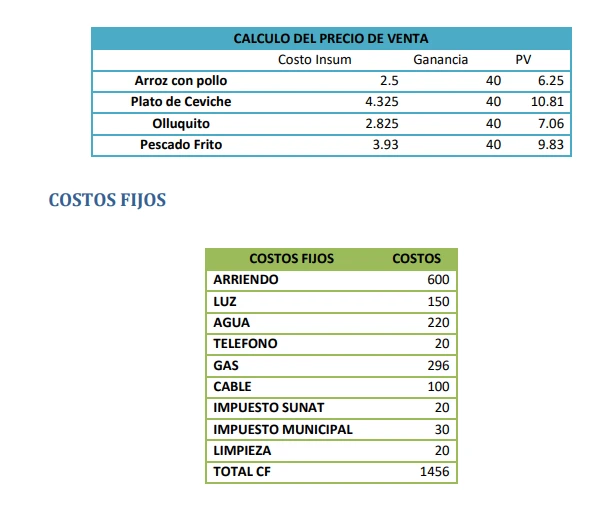

PRECIO DE VENTA :

Para determinar cómo debería manejarse el negocio, hemos hecho los cuadros correspondientes de como asignar el precio de venta lo que contrastado con el precio de mercado si corresponde, para poder cubrir los costos a los que se incurre para poder elaborar

los platos.

Se tiene que la empresa “Todo Rico” tiene en promedio un buen establecimiento de sus costos, sin embargo en algunos platos se tiende a cobrar más de lo que debería, tales como el

Ceviche, y el pescado frito.

Y en otros platos se cobra en menor proporción tales como el

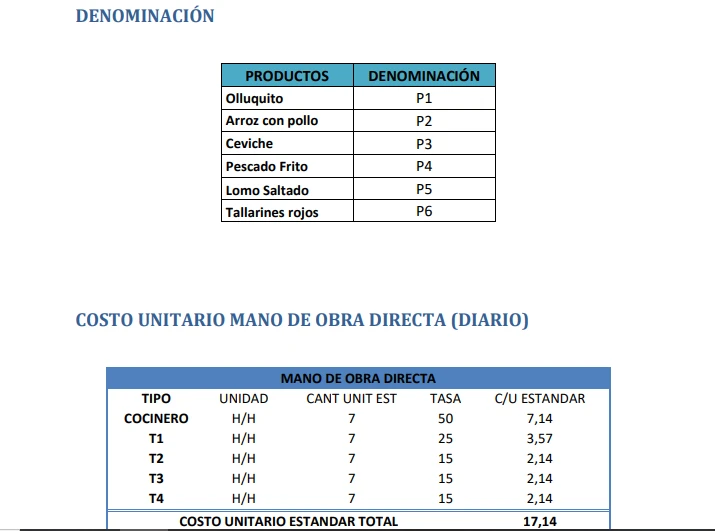

en lo conversado con el empresario, el cálculo que el realiza es por el pago diario que depende del cargo de cada trabajador, en este caso.

TRABAJO PRÁCTICO

A)EXPLICAR EL CONCEPTO DE COSTOS