ESPECIALISTA EN COSTOS GASTRONÓMICOS Y GASTRONOMÍA RENTABLE

ENVIAR TRABAJO PRÁCTICO AL WHATSAPP DEL DOCENTE

TÍTULO DEL TRABAJO "TPECG11"

CLASE 11

PRESUPUESTOS ESPECÍFICOS

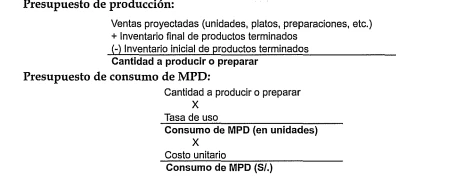

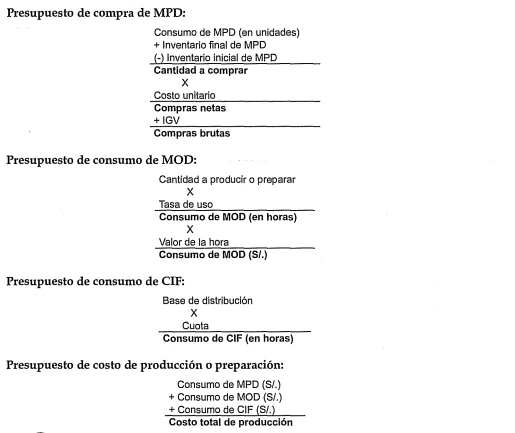

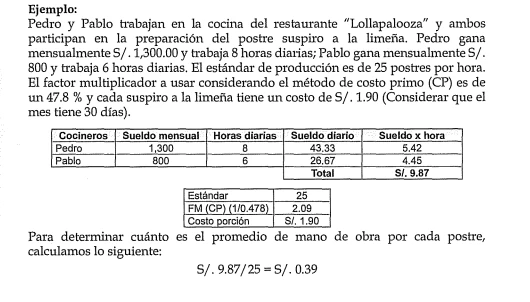

Los presupuestos específicos son aquellos que se relacionan con las compras,consumos de materia prima, mano de obra, costos indirectos de preparación y al costo de producción total. Son presupuestos netamente económicos.La forma de calcularlos son las siguientes.

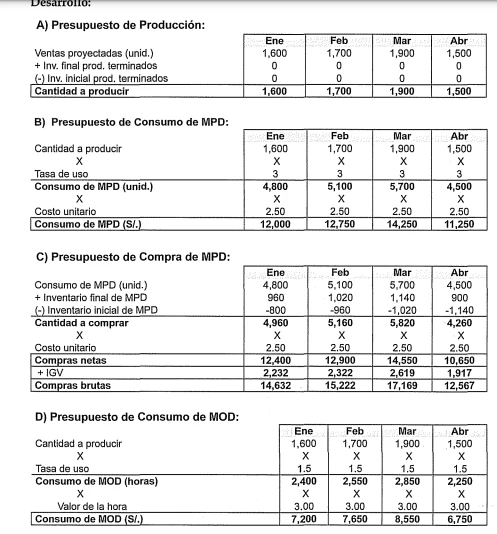

La política de inventario final de MPD es de un 20% del consumo del mismo mes.

El inventario final de MPD de diciembre del año anterior es de 800 unidades.Se requieren los siguientes elementos del costo para cada producto terminado:

MPD: se requieren 3 kilos a $. 2.50 cada kilo neto.

MOD: 1.5 horas a $. 3.00 la hora.

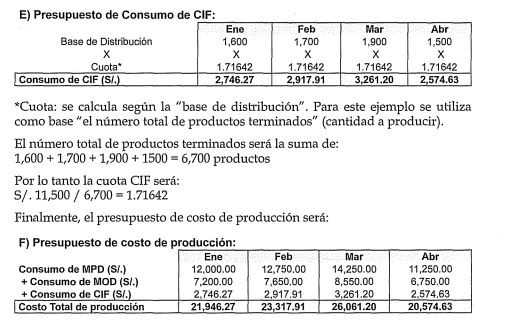

Se estiman un valor total de CIF por $. 11,500.00 y la base de distribución es el número total de productos terminados

Se pide para el primer trimestre:

a) Presupuesto de Producción

b) Presupuesto de Consumo de MPD

e) Presupuesto de Compra de MPD

d) Presupuesto de Consumo de MOD

e) Presupuesto de Consumo de CIF

f) Presupuesto de Costo de Producción

CONFECCIÓN DE LOS PRESUPUESTOS

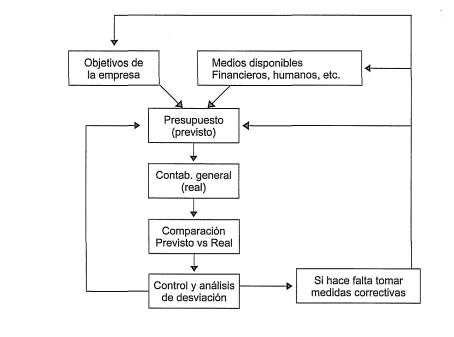

Para confeccionar los presupuestos se debe conocer previamente cuáles son los objetivos de la empresa y de qué medios se dispone para alcanzarlos (financiero,personal, maquinaria, tecnológico, etc.)

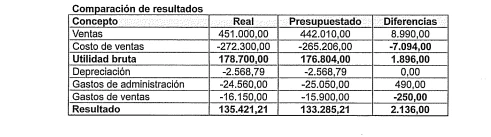

Posteriormente se comparan los resultados previstos con los reales. Los resultados previstos son el propio presupuesto. Los datos reales son los valores que nos

entregan la contabilidad y los costos.

De las comparaciones van a surgir diferencias. Si estas diferencias son importantes,se aplican, medidas correctivas.

De las medidas correctivas que se pueden aplicar esta reestructura nuestro presupuesto; analizar la posibilidad de incorporar más medios disponibles (financiero, tecnológico, etc); o podría ser modificar nuestro objetivo porque se ve difícil de cumplir.

Si las diferencias son pequeñas, no es necesario tomar medidas correctivas y se puede decir que se ha cumplido nuestro presupuesto. Así la empresa ya está en condiciones de confeccionar un nuevo presupuesto para el siguiente periodo.

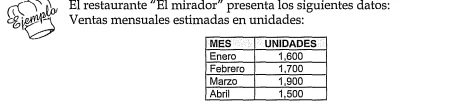

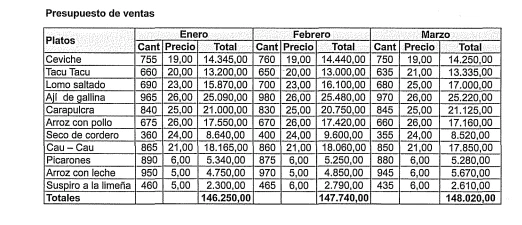

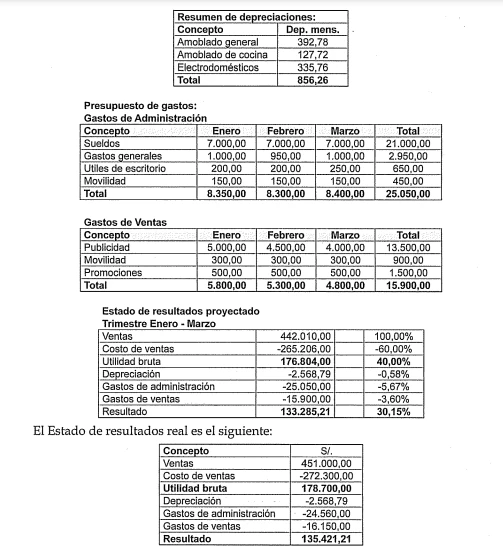

Ejemplo de un presupuesto en un restaurante

A continuación se expone un ejemplo sencillo para determinar el estado de resultados proyectados y su comparación con el estado de resultados real.

Tanto las ventas como las compras se hacen al contado.

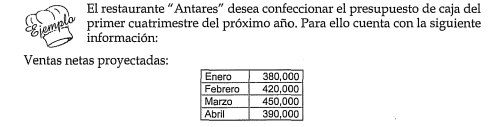

EL PRESUPUESTO DE CAJA

El presupuesto de caja o de efectivo es un presupuesto netamente financiero.

Representa la síntesis de todos los presupuestos de flujos de la empresa, pues se trata de proyectar en el tiempo los movimientos de disponible presupuestados,tanto en las entradas como en las salidas de dinero.

Nos ayuda a prevenir los faltantes de dinero y a identificar el efectivo ocioso que se pueda generar en algún momento.

Objetivo:

0 Determinar la probable posición de caja al fin de cada período, como resultado de las operaciones planificadas.

º Identificar los excedentes o déficit de efectivo por períodos.

0 Establecer la necesidad de financiamiento y/ o la disponibilidad de efectivo ocioso para la inversión.

Datos para su confección:

0 Saldo final de caja del último período histórico.

0 Presupuesto de cobranzas.

º Presupuesto de pagos a proveedores.

0 Presupuesto de gastos desde el punto del flujo, incluyendo las remuneraciones.

0 Presupuesto de pagos de préstamos y a acreedores.

0 Política de pagos de dividendos o de los socios.

º Información sobre ingresos no operacionales.

0 Información sobre desembolsos no programados.

Procedimiento:

0 Recopilación de todos los presupuestos de flujos (entradas y salidas de dinero).

0 Verificar que los presupuestos de flujos se encuentren confeccionados sobre las

mismas bases de división del tiempo que se desea aplicar al presupuesto de caja.

0 Separación de los presupuestos de flujos enh·e los que representan entradas de

efectivo y los que representan salidas. 0 Obtención del saldo histórico de disponible al comienzo del período

presupuestario, es decir, el saldo inicial de caja de nuestro presupuesto.

0 Preparación del presupuesto de enh·adas. En este caso se toman como antecedentes: el saldo inicial de caja, las entradas por cobranzas, las entradas no operacionales, etc., asignándolas en los períodos de tiempo que correspondan.

0 Preparación del presupuesto de desembolsos. En este caso se toman los antecedentes de: presupuesto de pagos a proveedores, presupuesto de pago de IGV, presupuesto de gastos según el flujo, presupuesto de pago a acreedores e instituciones financieras, presupuesto de retiros o de dividendos, etc.

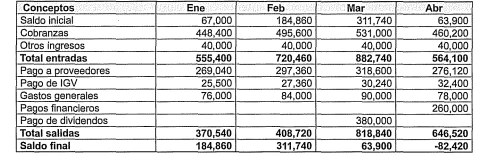

Todas las ventas se hacen al contado.

Las compras netas representan el 60% de las ventas netas. Todos los pagos a proveedores se hacen en el mismo mes en que se compra.

El saldo de efectivo al 31 de diciembre del año actual es de $. 67,000. Además se tiene que pagar IGV en el mes de enero del próximo año por un monto de $. 25,500.

Los gastos generales que se deben pagar en efectivo equivalen al 20% de las ventas netas del mismo mes.

El restaurante deberá pagar en abril próximo $. 260,000 por un préstamo solicitado anteriormente.

En el mes de marzo el restaurante reparte los dividendos y se ha estimado un monto de $ 380,000.

Existen otros ingresos por el alquiler de un terreno que posee el restaurante. Este ingreso le significa un monto fijo mensual de $ 40,000.

Desarrollo:

Lo primero que haremos es calcular las cobranzas, pagos a proveedores y el pago de IGV.

A las ventas netas debemos sumar el IGV para determinar las cobranzas. Lo mismo sucede con las compras netas. Le sumamos el IGV y esto será nuestro pago a proveedores.

El pago de IGV es la diferencia entre el IGV de las ventas con el IGV de las compras.

Recuerde que el pago de IGV es con un desfase de un mes. Es decir, el IGV de enero se paga en febrero. El IGV de febrero se paga en marzo y así sucesivamente

Conclusiones:

Con este simple caso podemos observar que en abril del próximo año habrá un déficit de $. 82,420.

Este presupuesto nos sirve para tomar medidas correctivas sobre el futuro. Si el restaurante sabe de antemano que en abril necesitará dinero, puede solicitar un préstamo antes de que ocurra esa situación.

Otra opción sería negociar con los proveedores y solicitar más crédito porque todas sus compras las realiza al contado.

Este presupuesto de caja es una herramienta indispensable en todo negocio ya que nos muestra una visión general de cómo serían las entradas y salidas de dinero de la empresa y las medidas que se pueden tomar en forma anticipada.

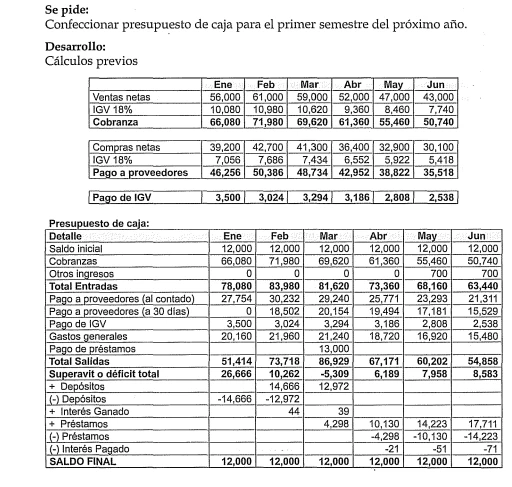

Veamos otro ejemplo donde se incorpora el concepto de superávit o déficit,dependiendo de las políticas de ahorro que tiene la empresa.

Las compras representan el 70% de las ventas. Todas las compras son: 60% al contado y 40% a 30 días.

Los gastos generales (incluida las remuneraciones) son el 36% de cada venta neta.

Se estima, al 31 de diciembre del afio actual, un saldo de efectivo de $. 12,000.

Además había que pagar IGV en enero del próximo afio por $. 3,500.

El restaurante deberá pagar en marzo un préstamo por $. 13,000.

Se venderá una cocina (activo fijo) en el mes de abril por $. 2,100. La venta será en 3 cuotas iguales (a 30, 60 y 90 días).

El restaurante tiene como política mantener como saldo final de cada mes Sj. 12,000. De existir superávit los deposita a 30 días con 0.3% de interés. De existir déficit solicita préstamos a 30 días con 0.5% de interés.

El restaurante tiene como política mantener como saldo final de cada mes Sj. 12,000. De existir superávit los deposita a 30 días con 0.3% de interés. De existir déficit solicita préstamos a 30 días con 0.5% de interés.

TRABAJO PRÁCTICO

A)EXPLICAR DETALLADAMENTE EL PRESUPUESTO DE CAJA