ESPECIALISTA EN COSTOS GASTRONÓMICOS Y GASTRONOMÍA RENTABLE

ENVIAR TRABAJO PRÁCTICO AL WHATSAPP DEL DOCENTE

TÍTULO DEL TRABAJO "TPECG1"

CLASE 1

¿QUÉ SE ENTIENDE POR "COSTO"?

El "costo" viene del concepto de lo que "cuesta" un determinado producto, ya sea al comprarlo o al prepararlo.

Por lo tanto, entenderemos "costo" corno la suma de desembolsos de dinero para la compra de m1 producto o de m1 servicio, con el objetivo de que genere beneficios en el futuro. Estos beneficios se obtendrán cuando se venda dicho producto o servicio.

IMPORTANCIA DEL COSTO

El costo es importante porque:

º Permite determinar la salida de dinero que ha efectuado la empresa al comprar mercaderías, o preparar un producto.

0 Permite determinar el costo del servicio que se va a brindar.

º Permite determinar el valor de venta del producto o servicio que se va a ofrecer.

º Al restar el valor de venta con su costo, se puede determinar la utilidad o pérdida respectiva

OBJETIVOS DE LA CONTABILIDAD DE COSTOS

a) Cálculo del costo con fines de valuación de inventarios. Gracias a la contabilidad de costos es posible valorar las mercaderías, materias primas, y productos terminados cuyo propósito es conocer el monto de la inversión en inventarios para una adecuada administración.

b) Fijar el precio de venta. Se logra a través de una serie de métodos; uno de los más usados es calcular el precio de venta sobre los costos considerando además la utilidad sobre el costo esperado. Para ello es necesario considerar el comportamiento

de la ley de la oferta y demanda en los diferentes mercados teniendo presente la variación en el tiempo, ya sea por la creación de nuevas empresas, desaparición de otras, o cambios en los gustos de las personas y sus ingresos.

c) Determinar los productos más rentables. Cuando se preparan diversos productos (platos, bebidas, guarniciones, etc.) es importante determinar la rentabilidad (utilidad) de cada uno de esos platos para tornar una decisión acertada. Aquellos productos que no tienen una alta rotación (preferencia de los clientes) se deberán eliminar del menú o ubicarlos en un lugar más

estratégico.

d) Decidir entre comprar o preparar. En este tipo de decisiones hay que medir los costos asociados de preparar un producto o servicio para compararlo con la alternativa de seguir comprándolo en forma externa. Muchas veces los restaurantes compran productos semi-elaborados para ahorrar costos, este es el típico ejemplo de una decisión de comprar. También en algunos momentos se

decide preparar una determinada salsa porque es más económica que comprarla directamente. El costo será el determinante en la decisión (comprar o preparar).

e) Minimizar los costos. La disminución de los costos debe evaluarse en forma permanente ya sea para mejorar su posición relativa en el mercado, mantenerla o permitir con ello su propia supervivencia. La contabilidad de costos ayuda al logro de este objetivo

·avés de la comparación de distintas alternativas que

implican la adopción de medidas específicas al respecto. Entre estas medidas podemos mencionar:

° Cotizar con nuevos proveedores que tengan un precio más económico,

sin perjudicar la calidad de dicho producto.

° Controlar que existan menos mermas.

° Comprar al por mayor (el costo unitario será menor) 0 Utilizar materiales sustitutos. 0 Racionalizar la mano de obra. 0 Incorporar tecnología.

f) Planificar y controlar las operaciones comunes de las empresas. Todos los meses el restaurante debe pagar: sueldos, luz, agua, teléfono, gas, publicidad;realizar compras y ventas, etc. Teniendo el historial de toda esta información,perfectamente se puede planificar y controlar el desarrollo del restaurante a

través de presupuestos de corto plazo.

Gastronomía Rentable. Cómo controlar los costos en alimentos & bebidas

g) Decisiones especiales y planeación de largo plazo. Se puede utilizar la contabilidad de costos para la evaluación de proyectos específicos de mediano y largo plazo como por ejemplo: ampliaciones del restaurante (nuevos locales),

apertura de nuevos mercados o servicios especiales, o diversificación de los platos ofrecidos.

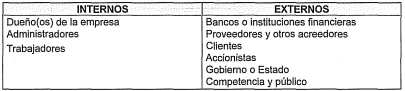

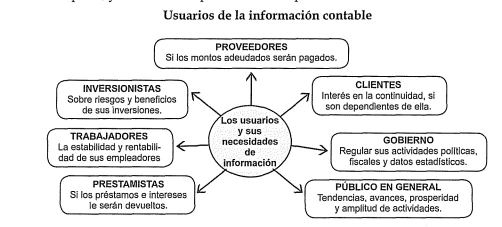

USUARIOS DE LA INFORMACIÓN CONTABLE

Como el nombre lo dice, los usuarios son los que "usan" o utilizan la información contable para tomar decisiones. Existen dos tipos de usuarios:

- Trabajadores: ellos buscan información acerca de la estabilidad y rentabilidad de parte de sus empleadores. Asimismo, se interesan en información respecto a si la empresa es capaz de pagar en forma regular las remuneraciones, como de beneficios por retiro y otras prestaciones.

• Bancos o instituciones financieras: se encuentran interesados en conocer si sus préstamos e intereses respectivos serán pagados en la fecha establecida.

-Proveedores y otros acreedores comerciales: necesitan saber acerca de la capacidad de pago de la empresa. Una observación importante es que los acreedores comerciales se interesan en la información de la entidad por períodos más pequeños que los bancos o instituciones financieras, a menos que dependan de la continuidad de la empresa para seguir considerándolo un

cliente importante.

• Clientes: Su interés radica en la continuidad de la empresa, especialmente existe una relación a largo plazo, o dependencia con la empresa.

-Accionistas: la información que requieren es para ayudarles a decidir si deben comprar, retener o vender sus inversiones. Además los accionistas se interesan en obtener información para conocer la capacidad de la empresa para pagar dividendos.

-Gobierno y agencias gubernamentales: Su interés se centra en la distribución de los recursos (Impuesto a la renta), y por tanto en la actividad de las empresas.

De la misma forma requieren cierto tipo de información a fin de regular las actividades de las empresas, determinar políticas fiscales, así como las bases del ingreso nacional y estadísticas similares.

° Competencia y Público: La competencia, hoy en día, puede acceder a la información contable que la gran mayoría hace en forma pública. Se puede ver esta información en diarios especiales de economía y en internet (La Superintendencia de Mercados y Valores exige que las empresas que ellos regulan deban presentar sus estados financieros). Por lo tanto, al ser de uso público la propia competencia buscará esta información para poder compararse

y tomar dicha información como referencia para las decisiones que estimen convenientes. Las empresas afectan al público de muy diversas maneras.

Por ejemplo, las compañías pueden realizar contribuciones sustanciales a la economía local de varias formas, incluyendo el número de personas que emplean, y su relación empresarial con los proveedores locales.

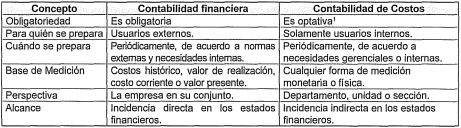

CUADRO COMPARATIVO ENTRE LA CONTABILIDAD FINANCIERA Y LA CONTABILIDAD DE COSTOS

A continuación se expone un cuadro comparativo en donde se explican las mayores diferencias que existen enh·e la contabilidad financiera (uso externo) y la contabilidad de costos (uso interno):

CONCEPTOS BÁSICOS

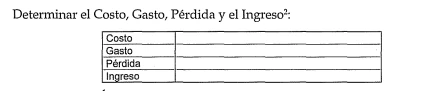

Muchas veces se confunden los conceptos de "costo", "gasto" o "pérdida" pensando que son sinónimos. En las siguientes áreas se dará una descripción de dichos términos y se aplicarán a w1 caso práctico.

1 Para efectos del Impuesto a la Renta, los contribuyentes, empresas o sociedades que hubieran obtenido ingresos brutos anuales mayores a 1,500 UIT del ejercicio en curso, deberán llevar

contabilidad de costos.

a) Costo: Beneficios sacrificados para obtener bienes y servicios. Al momento de una compra se incurre en un costo para obtener beneficios. Cuando se obtienen esos beneficios, el costo se convierte en un gasto

b) Gasto: Es un costo que no es vigente, por cuanto ya ha producido un beneficio.

Observación: Los costos no consumidos que se espera que produzcan beneficios futuros se deben clasificar como activos.

c) Pérdidas: Artículos o servicios, en su totalidad o parte de ellos que se vuelven sin valor al no reportar ningún beneficio.

Ingresos: Precio de los productos vendidos o servicios prestados. En otras palabras, es la venta total.

Ejemplo de aplicación de conceptos básicos

Un restaurante compra 8 productos a $ 15 c/ u. Posteriormente, vende 5 de ellos a $. 20 c/u. De los productos que quedan en el almacén, 2 son castigados por defectuosos (dados de baja).

DEFINICIÓN DE CONTABILIDAD DE COSTOS.

"Clasificación, registro y ubicación adecuada de los gastos para la determinación de lo que cuesten producir los artículos o los servicios prestados que proporciona la empresa y, por

ende, el precio a que pueden ser vendidos de acuerdo al margen de utilidad esperado".

R. Vega Bois, 1998. Texto Básico de Contabilidad de costos

De la definición se puede decir que la contabilidad de costos es registrar todo lo que cuesta producir un determinado producto y venderlo de acuerdo a la utilidad deseada.

2 Costo: $. 120 (8 x $ 15); Gasto: $ 75 (5 x $.15); Pérdida: $. 30 (2 x $. 15); Ingreso: $ 100 (5 x $. 20)

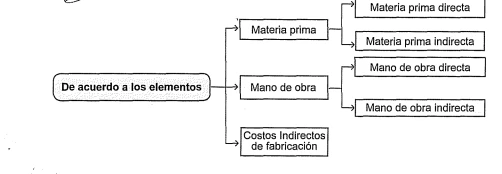

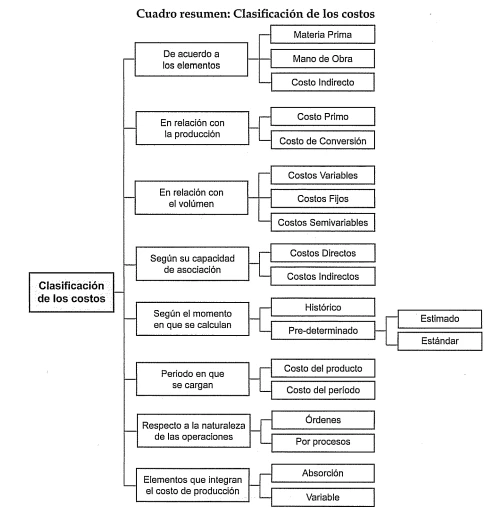

CLASIFICACIÓN DE LOS COSTOS

Los costos se pueden clasificar de diversas maneras:

A. De acuerdo a los elementos del costo.

B. En relación con la producción.

C. En relación con el volumen.

A. De acuerdo a los elementos del costo:

0 Materiales o materias primas

0 Mano de obra y Costos indirectos de fabricación o preparación:

0 Materiales o materias primas

0 Mano de obra y Costos indirectos de fabricación o preparación:

a) Materiales (M) o Materias Primas (MP): Son los ingredientes o insumos utilizados en la preparación de un plato que con la ayuda de la mano de obra (MO) y los costos indirectos de fabricación (CIF) se transforman en una receta (producto terminado). Se divide en:

º Materia Prima Directa (MPD): Representa el principal costo de materia prima en el producto.

º Materia Prima Indirecta (MPI): Materia prima no considerada principal o directa.

b) Mano de Obra (MO): Es todo el esfuerzo humano, físico o mental, que se utiliza en la preparación de un determinado plato o receta y por el cual se recibe una reb.ibución económica (sueldo). Este pago puede ser semanal, quincenal o mensual. Se divide en:

0 Mano de Obra Directa (MOD): Representa el principal costo de mano de obra utilizado en un producto.

• Mano de Obra Indirecta (MOi): Mano de obra no considerada principal o directa.

c) Costos Indirectos de Fabricación o Preparación (CIF o CIP): Son todos los costos distintos de materia prima directa (MPD) y mano de obra directa (MOD).

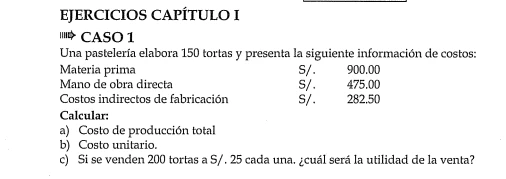

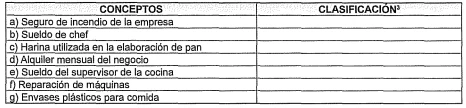

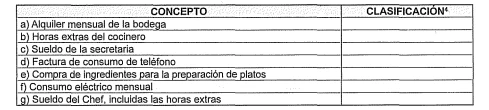

Ejercicio de aplicación 1

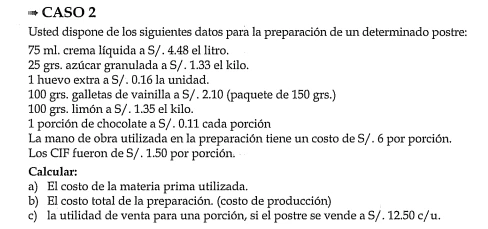

Ejercicio de aplicación 2

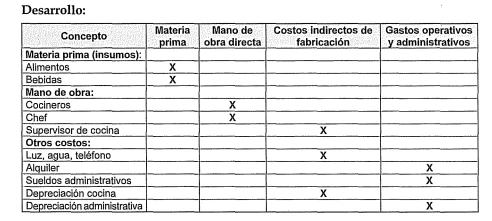

Clasifique los siguientes conceptos según corresponda (MP, MO, CIF o gastos operativos y administrativos):

• Alquiler

• Alimentos 0 Supervisor de cocina

• Cocineros

• Depreciación cocina

• Luz, agua, teléfono

• Luz, agua, teléfono

• Sueldos administrativos

• Bebidas

• Depreciación administrativa

° Chef

En relación con la producción

Corresponde a una clasificación que representan combinaciones o composiciones de costos.

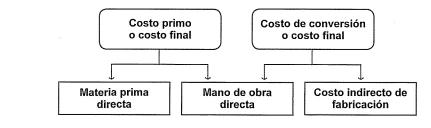

° Costo primo

• Costo de conversión

a) Costo primo o costo inicial: Es la suma de la materia prima directa con la mano de obra directa (MPD + MOD). Se relaciona directamente con la producción.

Esta unión de costos se utiliza cuando los costos indirectos de fabricación (CIF) son relativamente insignificantes en relación con el producto terminado.

b) Costo de conversión o costo final: Es la unión entre la mano de obra

·directa

los costos indirectos de fabricación (MOD + CIF). Son costos relacionados directamente con el producto terminado. En este caso, la materia prima directa (MPD) no es significativa en el costo de producción.

los costos indirectos de fabricación (MOD + CIF). Son costos relacionados directamente con el producto terminado. En este caso, la materia prima directa (MPD) no es significativa en el costo de producción.

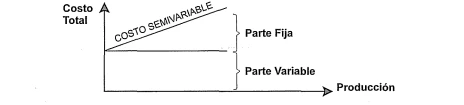

C. En relación con el volumen

• Costos variables

• Costos fijos

• Costos semivariables o semifijos o mixtos

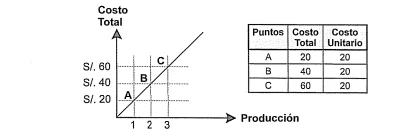

a) Costos Variables: Son aquellos en que el costo total varía en proporción directa ante cambios en el volumen, mientras que su costo unitario permanece constante o fijo.

A medida que aumenta la producción también aumentará su costo total. Pero al determinar el costo unitario en cada punto (A, B y C), se mantendrá fijo en S/. 20

(A: Sf: 20/1=$.20; B: $. 40/2 = $. 20; C: $. 60/3 = $. 20).

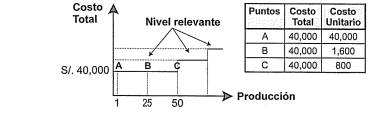

b) Costos fijos: Son aquellos en los cuales el costo total permanece fijo en tm nivel relevante de producción mientras que el costo por mudad varía con la producción o preparación

En la gráfica podemos observar h·es niveles relevantes de producción. En análisis del costo fijo, de nuestro ejemplo, está centrado en el primer nivel (Costos fijos de $. 40,000). Para una producción de 1a 50 unidades se mantendrá fijo el costo total.

En cambio, su costo unitario variará según la cantidad. (A: $. 40,000/1=$.40,000;B: $. 40,000/25 = $.1,600; C: $. 40,000/50 = $. 800).

Costos Semivariables o Mixtos: Contienen ambas características (Fijo y Variable).

Ejercicio de aplicación

Identifique si los siguientes elementos del costo representan: CF, CV o CSV

OTRAS CLASIFICACIONES DE LOS COSTOS

A. Según su capacidad de asociación.

Los costos pueden ser asociados en centros de costos, áreas funcionales específicas,departamentos, artículos fabricados, territorios de ventas, etc. Por lo tanto, se pueden clasificar en:

° Costos directos

° Costos indirectos

a) Costos directos: Son aquellos que se pueden identificar fácilmente con el producto fabricado o área especifica (materia prima directa y mano de obra directa).

b). Costos indirectos: Son aquellos comunes a muchos productos y, por lo tanto,difíciles de identificar o asociar con un producto o área (materia prima indirecta,mano de obra indirecta, depreciaciones, energía eléctrica, combustibles, gas,etc.). En este caso, dichos costos se reparten equitativamente a los productos .

B. Según el momento en que se calculan

° Costos históricos

° Costos predeterminados

a) Costos históricos: En los sistemas históricos los cálculos de los costos se hacen con datos reales y por tal motivo se conocen un tiempo después de completarse las operaciones (se registran y determinan una vez que la producción ha terminado). También se les conoce con los nombres de: costos reales, costos post-mortem, costos a posteriori, etc.

b) Costos predeterminados: En los sistemas predeterminados, además de calcularse costos históricos, se calculan costos de antemano para satisfacer necesidades de control y fijación de precio de venta. También se les conoce como: costos presupuestados, costos a priori o costos proyectados). Estos

sistemas predeterminados pueden ser simplemente estimados, basados en cálculos sencillos o bien pueden ser estándares los que se caracterizan por un estudio científico de cálculo.

Se dividen en:

° Costos estimados: este sistema se utiliza en aquellas empresas en que se tiene que anticipar al proceso productivo, predeterminando los costos.

El cálculo de estos costos se hará en forma simple, apoyándose en costos históricos, estadística o en empresas similares. Los inventarios quedan valorizados a costo real.

° Costos estándar: Este sistema se utiliza en aquellas empresas cuya

preparación está estandarizada y cuyo cálculo del costo se realiza en forma científica, utilizando para ello todas las herramientas que están al alcance del administrador (como ser la economía, auditoría, estadística, estudios de mercado, matemáticas, probabilidades, etc.).

En el costo estándar predomina el estándar sobre el costo real. En otras palabras, los inventarios quedan valorizados a costo estándar y las variaciones que se pueden presentar entre lo real y lo estándo· se llevarán a resultado como pérdidas o ganancias.

El costo estándar es un costo de control y eficiencia, es el costo que debe ser, es decir, lo ideal.

C. Período en que se cargan

° Costos del producto

° Costos del período

a) Costos del producto: Costos identificados con el producto (MPD, MOD y CIF).

Son inventariados y se transforman en gastos cuando el producto terminado es vendido. Se les conoce como" costo de venta" o" costo de productos fabricados".

b) Costos del período: Se relacionan con períodos de tiempo y no están relacionados con el producto ni son inventariados. Si este costo afecta un solo período se le denomina "gasto de operación". En cambio; si abarca más de un período se denomina "gastos capitalizables" (se activa al comienzo y se reconoce como gasto a medida que se consumen).

D. Respecto a la naturaleza de las operaciones

- Órdenes específicas

- Por procesos

a) Órdenes específicas: Este sistema se utiliza en aquellas empresas que producen a pedido, por lo tanto es posible separar el proceso productivo en lotes de producción. Cuando se recibe un pedido se emite una orden de producción en la que se detallan aspectos o requerimientos del cliente tales como tipo de producto, cantidad, calidad, nombre del cliente y cualquier oh·a especificación.

La orden de producción da origen a la hoja de costos, en la cual se registran los requerimientos de MPD, MOD y CIF.

b) Por procesos: Se utilizan en empresas que fabrican productos en series,similares, homogéneos y que se han elaborado en varios procesos continuos.

Se pierde la identidad del producto puesto que son artículos similares y su costo será un costo promedio. Los costos se acumulan y controlan por cada proceso.

Es un método de acumulación de costos que permite calcular promedios en cada período por cada elemento del costo (MPD, MOD y CIF).

E. De acuerdo a los elementos que integran el costo de producción --Absorción o tradicional

- Variables o directo

a) Absorción o tradicional: Es aquel enfoque en que el costo del producto lo constituyen todos los costos del área de producción, sean estos directos o indirectos, fijos o variables. Para aquellos desembolsos que se generan en las áreas de administración y ventas su tratamiento será como concepto de resultado pérdida, es decir gastos de administración o gastos de ventas.

b) Variable o directo: Es aquel enfoque que absorbe como costo del producto todos los costos variables que se generan fundamentalmente en el área de producción y eventualmente en el área de administración y ventas siempre que estos varíen en

función del nivel de producción. Los costos fijos que se generen en producción,

administración y ventas serán tratados como concepto de resultado pérdida, es decir, costos fijos del período durante el cual se devengaron.

TRABAJO PRÁCTICO

A) Realiza una presentacion contandonos un poco de vos y por que realizas el curso.

B) ¿Que entendiste por costo?.

C) ¿Cual es la importancia de tener la informacion de los costos?

------------------------------------

Ejercicios para practicar.

s/ significa $ de Argentina