ESPECIALISTAS DE COSTOS GASTRONÓMICOS Y GASTRONOMÍA RENTABLE

ENVIAR TRABAJO PRÁCTICO AL WHATSAPP DEL DOCENTE

TÍTULO DEL TRABAJO "TPECG10"

CLASE 10

PRESUPUESTOS

INTRODUCCIÓN

Los presupuestos forman parte de nuestra vida cotidiana. Sin darnos cuenta todos los días hacemos presupuestos. Por ejemplo, cuando nos dirigimos al trabajo contamos el dinero que tenemos para ver la opción de ir en taxi o en microbús y si

nos sobra algo para comer. La dueña de casa también hace presupuestos cuando cuenta en su mente la cantidad de personas que irán a almorzar y programar de esta manera las compras.

Como primer acercamiento, diremos que los presupuestos son "una cuantificación de un plan". Es decir, planificar en forma anticipada lo que ocurrirá en un futuro para poder tomar decisiones acertadas.

Se cree que los presupuestos siempre están relacionados con expresiones monetarias (cuánto cuesta un determinado proyecto, cuánta rentabilidad va a generar, cuántas serán las ventas, etc.) pero no siempre es así. Los presupuestos también se pueden expresar en otras medidas (unidades físicas, kilos, litros, días,

semanas, etc.)

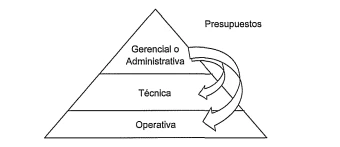

CARACTERÍSTICAS DE LOS PRESUPUESTOS

Los presupuestos tienen varias características, y pueden ser:

° Cuantitativos: Se pueden expresar en forma monetaria ($ .) o en cualquier otra

medida (kilos, litros, días, semanas, años, etc.)

0 Analíticos: Deben incluir el detalle de conceptos importantes o de interés.

° Formales: Todo presupuesto debe expresarse en documentos y ser aprobado por la gerencia.

0 Presentación sencilla: Debe ser fácil de leer y comprender para la mayoría de los usuarios.

0 Se adaptan a estrategias: El hecho de que los presupuestos se anticipen a los acontecimientos futuros hará que la empresa se organice de tal forma que logre sus objetivos.

• Futuristas: Siempre los presupuestos nos entregarán información hacia el futuro.

La contabilidad y los costos nos muestran información del pasado y del presente.

• Dinámicos y flexibles: Como el futuro es en gran medida incierto, los mismos

presupuestos se pueden ir modificando en la medida que los acontecimientos nos demuestren que las cosas van cambiando.

¿QUÉ ES UN PRESUPUESTO?

Existen muchas definiciones de lo que es un presupuesto. Nosotros lo definiremos de la siguiente manera:

"El presupuesto es una herramienta de dirección que tiene como principal objeto prever, coordinar y controlar en cifras monetarias u otra medida, el desarrollo de la actividad futura de una empresa durante un período determinado".

El presupuesto debe considerarse como una meta u objetivo para un periodo. Una actividad en la cual participen todos los niveles de la administración.

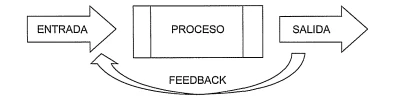

ETAPAS DE UN PRESUPUESTO

El presupuesto puede expresarse como un sistema que tiene: entrada, proceso,salida y retroalimentación (feedback).

a) Entrada: Es toda la información interna y externa que tiene la empresa para cuantificar el presupuesto (formación histórica, ventas, costos, compras,mercado, competencia, etc.)

b) Proceso: Es la etapa en la cual se reúne toda la formación obtenida, los objetivos trazados y se empieza a ordenar dicha información que posteriormente se concretará en el presupuesto.

c) Salida: Es el presupuesto propiamente tal.

d) Retroalimentación: Es la etapa de comparación de los datos y el análisis de estos para volver a planificar

VENTAJAS DE LOS PRESUPUESTOS

Los presupuestos tienen muchas ventajas. Algunas son:

0 Obligan a la administración a fijar objetivos y metas en forma anticipada.

• Proporcionan criterios para el desempeño.

0 Promueven la comunicación y coordinación dentro de la organización.

° Facilitan la asignación eficiente de los recursos.

0 Obligan a realizar un autoanálisis periódico.

LIMITACIONES DE LOS PRESUPUESTOS

La mayoría de las limitaciones o desventajas de los presupuestos se producen por no entender en su totalidad su funcionamiento o de aplicarlos en forma muy restringida. En otras palabras, las desventajas se producen por una falta de comprensión o preparación de las personas que los usan y no por el hecho de hacer

los presupuestos. Algunas limitaciones son:

0 Sus datos son estimados, no se puede asumir que serán exactamente los valores en el futuro. Los presupuestos son una estimación aproximada de lo que traerá el futuro pero no es una medición precisa. Por lo tanto, no debe pensarse en ellos

como algo estático, sino como un instrumento de planificación muy flexible.

° Coartan la acción, asumiendo que el presupuesto es un fin en sí mismo y no solamente un medio.

0 Requieren de la colaboración de todos los involucrados.

0 Los presupuestos pueden quedar obsoletos rápidamente ante cambios drásticos en el medio en que se desarrolla la empresa.

0 Los resultados no se obtendrán por el solo hecho de presupuestar. Los resultados se obtendrán cuando el presupuesto comience a ejecutarse.

0 Es solo una herramienta de la gerencia, por lo tanto, no reemplaza a la administración.

0 Su implementación y funcionamiento requiere de tiempo y costo.

CLASIFICACIÓN DE LOS PRESUPUESTOS

Los presupuestos se pueden clasificar de diversas formas. Algunas clasificaciones pueden ser:

a) Según la flexibilidad:

0 Rígidos, estáticos, fijos o asignados

0 Variables o flexibles

b) Según el periodo de tiempo que cubren:

0 A corto plazo

0 A largo plazo

c) Según el sector en la economía:

0 Público

0 Privado

d) Según el campo de aplicación en la empresa:

0 Económicos (ventas, producción, compras, materiales, mano de obra y CIF).

° Financieros (caja o tesorería, estado de situación financiera proyectado y capital).

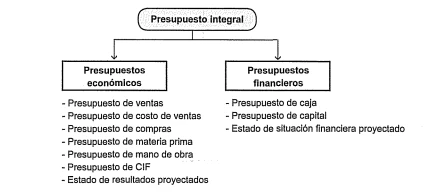

EL PRESUPUESTO INTEGRAL

El presupuesto integral o presupuesto maestro abarca los presupuestos económicos y financieros que son en gran medida toda la proyección futura de la entidad a través de los estados financieros.

En resumen, es un análisis extenso de la entidad proyectando sus resultados (económicos y financieros) en el periodo de tiempo que estime necesario.

Se llaman presupuestos económicos a aquellos presupuestos que se relacionan con la proyección de ganancias y pérdidas y la obtención del resultado final de ello, de un periodo determinado. Para confeccionar estos presupuestos se utiliza el criterio de lo devengados. Entre los presupuestos económicos tenemos:

0 Presupuesto de ventas

0 Presupuesto de costo de ventas

0 Presupuesto de compras

0 Presupuesto de materia prima

0 Presupuesto de mano de obra

0 Presupuesto de CIF

0 Estado de resultados proyectado

Son presupuestos financieros aquellos que se relacionan con las entradas y salidas de dinero o flujos de dinero. Este criterio se llama en base a lo percibido, es decir,

en el momento que se cobra o se paga. Los presupuestos que tenemos en esta clasificación son:

0 Presupuesto de caja

0 Presupuesto de capital

0 Estado de situación financiera proyectado

EL PRESUPUESTO DE VENTAS

Es considerado el más importante en casi todas las empresas y el punto de partida del proceso presupuesta!.

Sin el presupuesto de ventas no se podría presupuestar las cobranzas; el costo de ventas (materia prima, mano de obra y CIF); los pagos a proveedores, etc.

En síntesis, este presupuesto nos permite planificar la producción (preparaciones),personal, cobranzas, inversiones, gastos y costos.

Su importancia radica en que las ventas son la principal fuente de ingresos. Si este presupuesto no es realista, todos los demás componentes del sistema presupuestario serán erróneos.

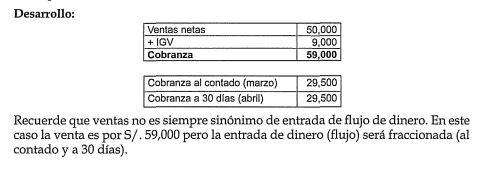

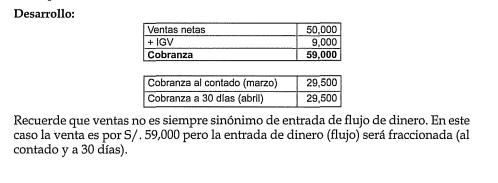

Un detalle importante. Un presupuesto de ventas es un presupuesto de resultados, el solo hecho de que en un determinado mes se estima que se puede vender $. 30,000 no significa necesariamente que en dicho mes ingresarán a caja esos $. 30,000.

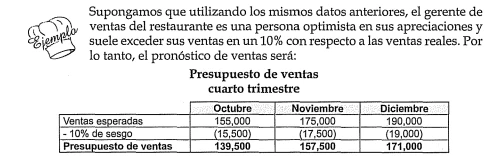

Al.restaurante le pagarán en 2 cuotas iguales (al contado y a 30 días).Determine el presupuesto de ventas total y los montos a cobrar en los meses correspondientes.

Recuerde que ventas no es siempre sinónimo de entrada de flujo de dinero. En este caso la venta es por $. 59,000 pero la entrada de dinero (flujo) será fraccionada (al contado y a 30 días).

Pronóstico de ventas

A veces se confunden los presupuestos de ventas con los pronósticos de ventas.

Estos últimos son estimaciones de ventas, métodos para obtenerlas y pueden o no convertirse en presupuestos.

Se pueden considerar varios pronósticos antes de decidir cuál de ellos será un presupuesto de ventas.

Como se indicó anteriormente, todo el sistema presupuestario descansa en el presupuesto de ventas que es nuestro punto de partida. En este caso, el presupuesto de ventas no tiene el respaldo de otros presupuestos para estimar sus valores, por

lo que es necesario realizar pronósticos de ventas esperadas.

Para desarrollar nuestro presupuesto de ventas debemos analizar varios conceptos.

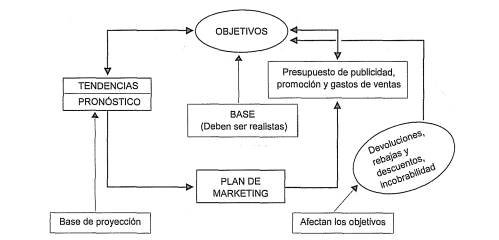

Por ejemplo, si nuestro objetivo es aumentar las ventas de un año a otro en un 10% debemos tener una base sólida que se podrá lograr. Es decir, nuestra "base" debe ser lo más realista posible. No podemos pretender aumentar nuestras ventas en un

60% si nuestro restaurante no es conocido o no tenemos una publicidad acorde que nos permita lograr ese 60%.

Para ello debemos ver las tendencias y pronóstico de las ventas. Esta es nuestra base para proyectar las futuras ventas.

Al tener clara nuestra proyección debemos idear un plan de marketing para hacer conocido nuestro restante. Esto va de la mano con realizar un presupuesto de publicidad, promociones y los gastos de ventas asociados a ese plan de marketing.

conceptos afectarán a nuestro objetivo pero, si se toman en cuenta todos esos factores anticipadamente, nuestro objetivo será lo más realista posible pues se habrán considerado todas las variables existentes que puedan ocurrir en un determinado momento.

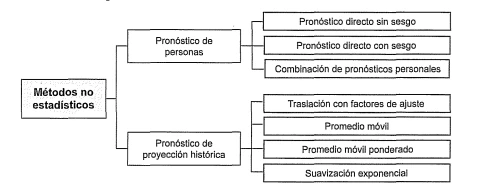

Técnicas para pronosticar las ventas.

Los métodos para pronosticar el número de clientes pueden ser en base a métodos no estadísticos y métodos estadísticos. (En este texto solo analizaremos los métodos no estadísticos).

Los métodos no estadísticos son aquellos que en que se usan simples técnicas de asociación de información para estimar un evento futuro. En cambio los métodos estadísticos requieren herramientas netamente estadísticas como las probabilidades y las matemáticas.

Métodos no estadísticos

a) Pronóstico de personas

0 Pronóstico directo sin sesgo

0 Pronóstico directo con sesgo

° Combinación de pronósticos personales

b) Pronóstico de proyección histórica

0 Traslación con factores de ajuste

0 Promedio móvil

0 Promedio móvil ponderado

• Suavización exponencial

Pronóstico de personas

Los métodos de pronóstico de personas o personales se basan en predicciones directas realizadas por individuos que tienen inconscientemente una serie de variables y de indicadores de su entorno para proyectar las ventas.

• Pronóstico directo sin sesgo: Se realiza la predicción en forma directa.

s/ significa $ argentino

s/ significa $ argentino

Este método es muy sencillo y subjetivo ya que solo depende de la proyección que determine el propio gerente de ventas.

• Pronóstico directo con sesgo: Muy similar al método anterior con la salvedad que a este método se le incorporan variables (favorables o desfavorables) para corregir el pronóstico, dependiendo de si la persona que realiza el pronóstico es muy optimista o pesimista.

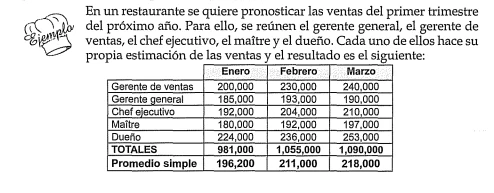

Combinación de pronósticos personales: Una forma de reducir la subjetividad de los pronósticos directos realizados por una persona, consiste en promediar los pronósticos realizados por varias personas.

Para esto, vamos a considerar al gerente de ventas, gerente general y al chef ejecutivo.

La probabilidad de acierto es la siguiente:

Gerente de ventas: 60%, ya que es considerado un buen predictor.

Gerente general: 25%, pues es buen conocedor del mercado pero en ocasiones suele equivocarse.

Chef ejecutivo: 15%, porque es nuevo en el restaurante.

Nótese que la suma de las predicciones debe sumar 100%.

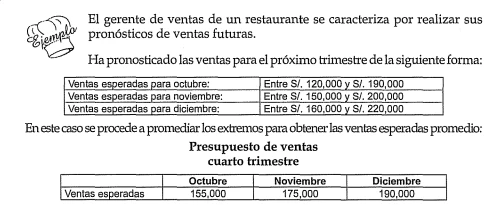

Veamos el presupuesto de ventas:

Pronóstico de proyección histórica

Marzo

223,000

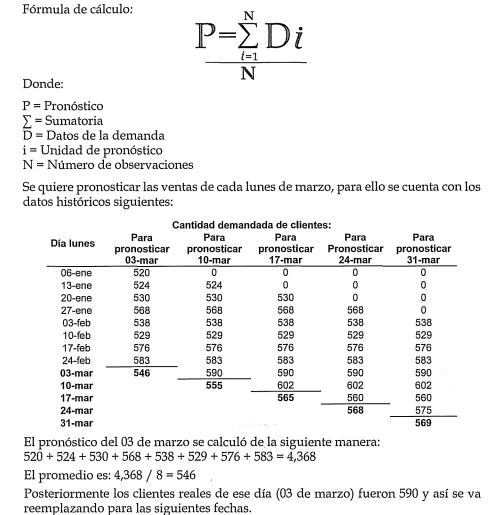

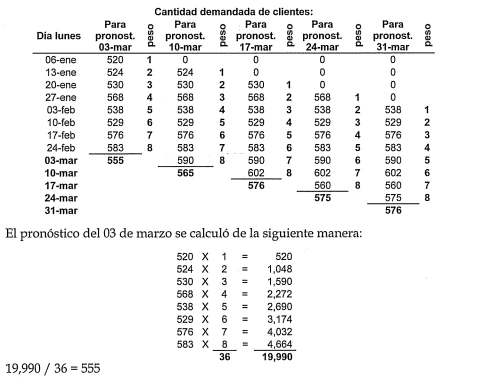

0 Promedio móvil: Consiste en tomar el promedio simple de las ventas reales de varios periodos para calcular el pronóstico. Se acostumbra tomar en cuenta las últimas 4 a 10 observaciones.

Se va reemplazando el dato del primer periodo considerado por el dato real del último periodo, para calcular el nuevo promedio que representaría el pronóstico del periodo siguiente.

Por ejemplo, si se establece que el pronóstico de ventas mensuales se hará sobre la base del promedio de las ventas reales de los cuatro meses anteriores,el pronóstico para las ventas de mayo será el promedio de las ventas reales de enero, febrero, marzo y abril. Si se quiere pronosticar las ventas de junio,será el promedio de las ventas reales de febrero, marzo, abril y mayo, y así sucesivamente.

Posteriormente los clientes reales de ese día (03 de marzo) fueron 590 y así se va reemplazando para las siguientes fechas.

• Promedio móvil ponderado: Este método es muy similar al promedio móvil con la salvedad de que asigna mayor peso a los datos más recientes.

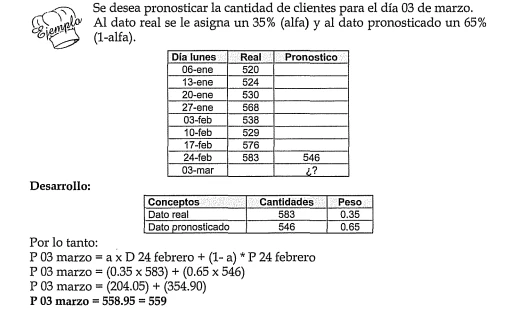

Suavización exponencial: Es el método de pronóstico formal que se usa más a menudo, por su simplicidad y por la reducida cantidad de datos que requiere.

Toma en cuenta tanto el valor real como el valor pronosticado. Asimismo asigna un peso a cada uno de estos datos para hallar el nuevo pronóstico.

Para calcularlo se requiere solamente tres tipos de datos: el pronóstico del último periodo, la demanda de ese periodo y un parámetro suavizador, /1 alfa",

cuyo valor fluctúa entre O y 1.0.

El peso que se le asigna al dato real se denomina /1 alfa" y su valor fluctúa entre O y l. Al dato pronosticado se le asigna un peso que corresponde a "1-alfa".

Para elaborar un pronóstico, con suavización exponencial, será suficiente que calculemos un promedio ponderado de la demanda más reciente y el pronóstico calculado para el último periodo.

Por ejemplo, Si /1 alfa" es 0.8 quiere decir que la persona que pronostica considera que el último dato es representativo en un 80% versus un 20% para el dato pronosticado (en base a los datos históricos).

Donde:

P = pronostico

t =tiempo

t+ 1 = fecha de pronóstico

a = elemento de juicio (alfa)

D = cantidad demandada

TRABAJO PRÁCTICO

A)EXPLICAR DE MANERA CLARA Y DETALLADA "PRESUPUESTO DE VENTA"