ESPECIALISTAS EN COSTOS GASTRONÓMICOS Y GASTRONOMÍA RENTABLE

ENVIAR TRABAJO PRÁCTICO AL WHATSAPP DEL DOCENTE

TÍTULO DEL TRABAJO "TPECG2"

CLASE 2

LA RECETA ESTÁNDAR

introducción

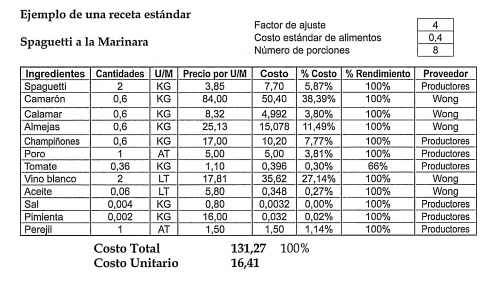

La receta estándar es una lista detallada de los ingredientes y cantidades necesarias para un plato, aderezo, salsa o guarnición en particular·

. Indica también los métodos para prepararlo, la calidad específica, así como el tamaño necesario para cada porción.

Contiene, además, información de las cantidades utilizadas, unidades de medida(kilos, litros, unidades, atados, etc.), proveedores, porcentaje de rendimiento, los costos totales, costos unitarios, margen de contribución y precio de venta.

Un dato importante: la receta estándar sólo muestra información de los costos de preparación (materia prima). Es decir, no se incorporan los gastos en mano de obra y costos indirectos de fabricación.

La receta estándar ayuda a obtener el valor preciso de los platos, controla el costo unitario de los alimentos y asegura consistencia en la calidad y en la preparación de las recetas.

2. ¿POR QUÉ CREAR UNA RECETA ESTÁNDAR?

Las razones para crear recetas estándar son las siguientes:

° Consistencia: Los clientes esperan que cada ingrediente del menú se vea y tenga el mismo sabor cada vez que lo pidan.

º Costos: Para proyectar el costo de comida y bebida hay que saber exactamente cuánto cuesta preparar cada uno de ellos. Las recetas estándar informan exactamente cuánto se gasta en cada ingrediente.

° Compras: Para presupuestar lo que haya que comprar hay que saber exactamente la cantidad y el costo de los productos.

º Fijación de precios: Esta depende en gran medida de los costos. Se fija un precio al menú de acuerdo al margen de utilidad esperada. 0 Entrenamiento: enh·enar al personal de producción es más fácil si la receta estándar está escrita en forma clara y precisa pues sirve de referencia en la cocina.

DATOS DE LA RECETA ESTÁNDAR

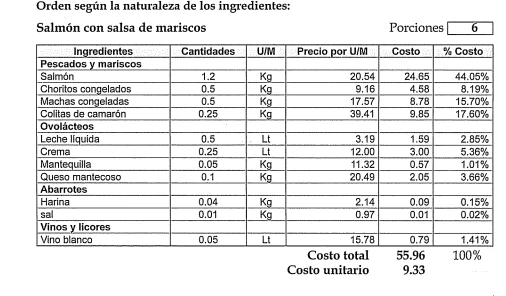

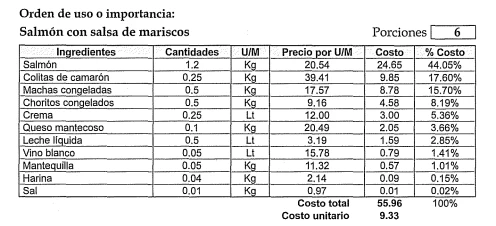

Las formas de ordenar los datos pueden ser:

- Según la naturaleza de los ingredientes. (carnes, verduras, lácteos, condimentos, etc.)

-Según el orden de uso o de importancia (costo).

RECOMENDACIONES PARA EL LLENADO DE LA RECETA ESTÁNDAR.

-La receta debe ser fácil de leer y entender para el personal involucrado.

-Se deben decidir las medidas a utilizar y ser muy riguroso, asegurándose de que siempre se empleen estas mismas medidas.

- Expresar las cantidades en unidades de medida que hagan más fácil la preparación de la receta (por ejemplo: kilo, litros, unidades, atados, cucharada,etc.). Evitar usar abreviaciones.

-Decidir cuántas porciones se debe preparar en función de la demanda del restaurante (si es un restaurante de lujo, medio o popular).

- Las etapas de preparación deben estar descritas de manera clara y precisa,evitando posibles dudas u otras interpretaciones (Ej.: 1 taza de crema batida: es 1 taza de crema normal y luego batida o 1 taza de crema ya batida).

-Señalar los tiempos de cada etapa del procedimiento de preparación. 0 Brindar información de las temperaturas y formas de cocción, así como de los utensilios más adecuados.

° Cuando sea necesario batir o mezclar, se debe aclarar la manera de hacerlo (envolvente, circular, en dos partes, etc.)

-Mencionar cómo debe presentarse la preparación, con qué decoraciones y en qué tipo y tamaño de plato. De ser posible, adjuntar fotografías.

• En la medida de lo posible, indica quién es el proveedor y el porcentaje de rendimiento del ingrediente.

- Probar y comprobar con el personal de la cocina el resultado de la receta.

- Añadir cualquier información exh·a que garantice el buen resultado de la preparación y guardar la receta para posteriores consultas.

VENTAJAS DE LA RECETA ESTÁNDAR

-Garantiza una calidad uniforme en las preparaciones. Siempre se logra la misma receta (no sobra ni falta). Asegura un mismo costo, una misma presentación y un mismo sabor.

- Ahorra tiempo al personal de la cocina

-Ahorra dinero al evitar las mermas y mejora el control del inventario

-Hace más eficiente la compra de ingredientes.

-Simplifica el cálculo del costo de la receta

- Ahorra tiempo al personal de la cocina

-Ahorra dinero al evitar las mermas y mejora el control del inventario

-Hace más eficiente la compra de ingredientes.

-Simplifica el cálculo del costo de la receta

º Hace más sencillo el aprendizaje de los nuevos cocineros

• Permite que los trabajadores se sientan más seguros y satisfechos a la vez que requiere de menor supervisión

DESVENTAJAS DE LA RECETA ESTÁNDAR

-Los cocineros podrían sentir que su creatividad se está coartando. -El personal con mayor experiencia podría asumir que otros con menor especialización pueden aprovechar el conocimiento adquirido para quedarse con su puesto de trabajo.

º Implementar recetas estándar es un proceso que toma tiempo y dedicación constante, lo cual se podría traducirse en un costo adicional.

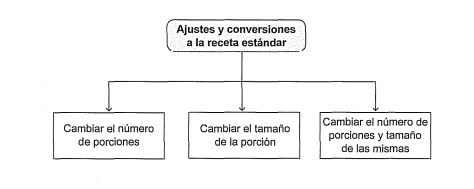

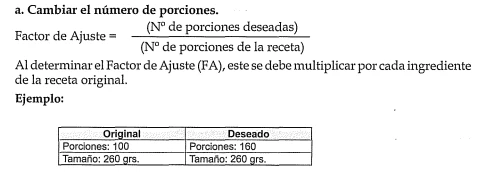

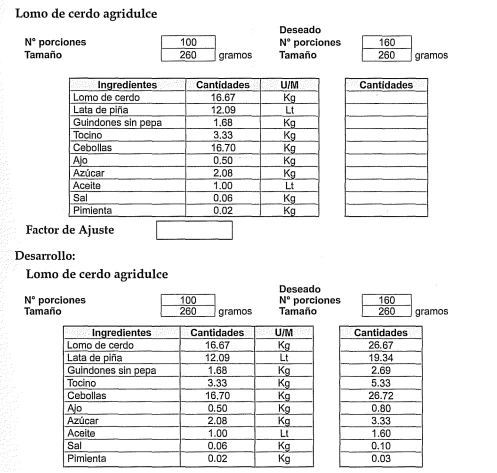

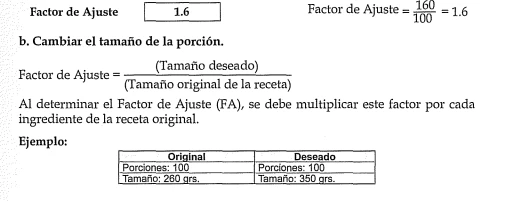

AJUSTES Y CONVERSIONES A LA RECETA ESTÁNDAR

Si en algún momento se desea cambiar el número de porciones de la receta o el peso (gramos) se utilizan las siguientes fórmulas:

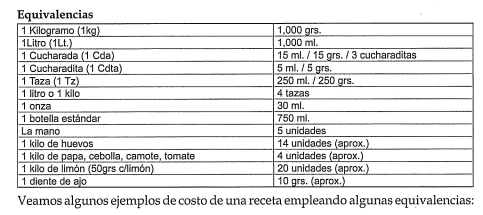

CONVERSIONES DE UNIDADES Y EQUIVALENCIAS

En gastronomía se acostumbra a utilizar una serie de conversiones para el desarrollo de la actividad principal, la preparación de platos y bebidas. Se presenta a continuación algunas conversiones más utilizadas:

Onzas a gramos (gr.) x 28

Gramos a onzas / 28

Onzas líquidas (oz.) a mililitros (ml) x 30

Mililitros a onzas líquidas / 30

Litros a Galones x 0.26

Galones (gls) a Litros/ 0.26

Libras (lb.) a kilos (Kg.)/ 2.2

Kilos a Libras x 2.2

En primer lugar solo debernos usar precios sin IGV ya que este impuesto no es costo para el restaurante.

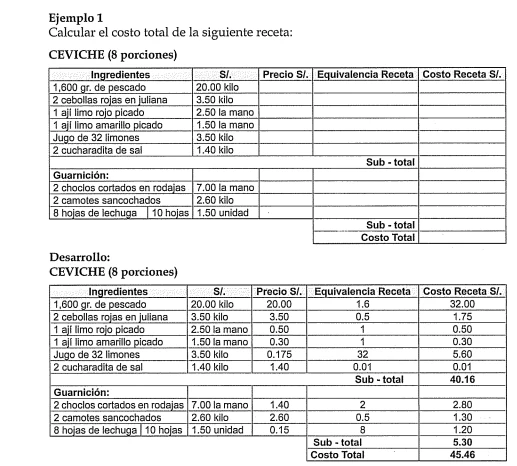

La equivalencia de la receta está en función al precio del producto. Por ejemplo: el ingrediente "pescado" es de 1,600 gramos siendo su precio por kilogramo. Por lo tanto su equivalencia será 1,600/1,000=1.6. Esta equivalencia se multiplica por su

precio y obtenernos el costo para la receta ($. 20.00 x 1.6 = $. 32.00).

En el caso de la "cebolla" recuerde que en un kilo vienen 4 unidades y en nuestra receta será 0.5 de un kilo (500/1,000). Su costo para la receta será: $. 3.50 x 0.5 = $. 1.75.

En el caso del ingrediente "sal" se necesitan 2 cucharaditas (10 gramos en total). Por lo tanto su equivalencia es 0.01 (10/1,000). Su costo será: $. 0.01 ($. 1.40 x 0.01).

La otra forma de llenar las recetas estándar es usando la "regla de tres simple".

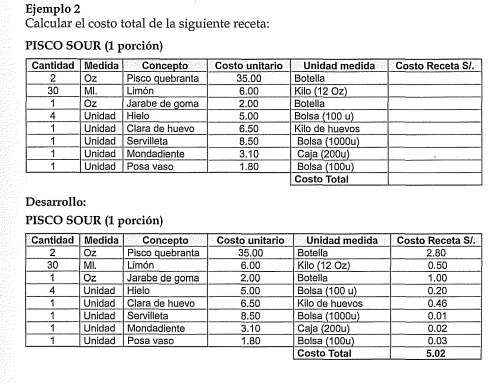

Veamos los mismos ejemplos: s/ significa $ argentino

Algunos cálculos:

Botella estándar = 750 mi

1Onza=30 mi

Barros

Por lo tanto, en una botella estándar alcanzan 25 onzas.

Pisco quebranta: $. 35.00/25 = $ 1.40 por cada onza. Como la receta necesita 2 onzas, el costo del ingrediente será $. 2.80 ($. 1.40 x 2).

Limón: $. 6.00 el kilo que representan 12 onzas. Por lo tanto el costo de cada onza será: $. 0.50 ($. 6.00/12). Como la receta necesita 30 mi, que es lo mismo que 1 onza, el costo será $. 0.50.

También se puede emplear el método de "regla de tres simple" para completar todos los costos de la receta.

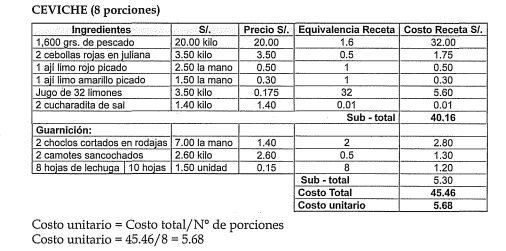

EL COSTO DE UNA PORCIÓN

Es sumar el costo de todos los ingredientes que conforman la receta estándar y dividirlo por el número de porciones que rinde.

Este resultado servirá de base para determinar el precio de venta al público.

Volviendo al ejemplo anterior de la receta del ceviche, nuestro costo unitario será el siguiente: s/ significa $ argentino

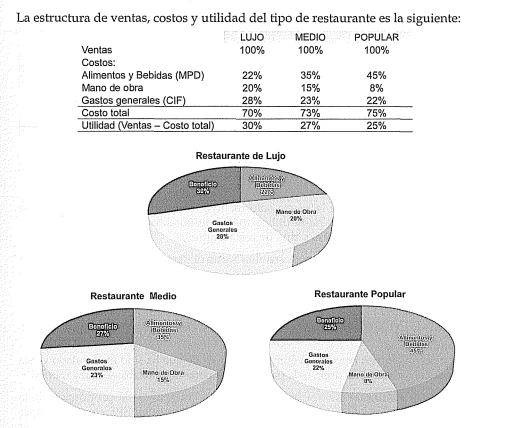

EL PRECIO DE VENTA DE LAS RECETAS

El Precio de venta es el precio que los comensales pagan por el consumo que realizan. Es decir, es el precio que aparece en la carta. Este precio incluye el IGV y en algunos casos el servicio o recargo.

Existen varias técnicas para determinar este precio de venta. En este capítulo veremos la fijación de este precio a através de los tipos de restaurante (categoría)

que pueden ser: lujo, medio o popular.

Mermas

Es un tema importante a la hora de confeccionar las recetas, por lo tanto, se necesitará contar con el personal adecuado para analizar las mermas, desperdicios y porcentajes de disminución en la preparación de los platos. El hecho de no ser considerados adecuadamente, caerá consigo un costo incorrecto.

Las mermas pueden ocurrir durante el proceso de limpieza, manipulación, al realizar porciones o durante la cocción. También existen mermas por las siguientes causas: caducidad, rotura, sobreproducción, procesado inadecuado, error

administrativo y robo.

Es inevitable tener mermas dentro de nuestro negocio pero el objetivo es controlar constantemente las situaciones que puedan generar más mermas de lo que se debiera tener normalmente.

Por lo tanto, tenemos que conocer las causas de las mermas y el porcentaje de producto que se pierde en cada preparación. De esta forma controlaremos nuestras mermas, reduciendo costos.

La planificación es la solución para controlar y reducir las mermas. Se debe definir cuáles serán mis ventas, y por lo tanto, lo que debo producir; lo que generará las compras y su almacenamiento durante un período de tiempo definido.

En todos estos puntos se deben definir los controles: recepción y almacenamiento,manipulación, producción, envasado y almacenamiento, logística y servicio.

En síntesis, las mermas:

• Son pérdidas cuantitativas que sufren los insumos y que afectan el costo de la porción.

• Debe calcularse por porciones.

• La calidad del producto influye en la cantidad de merma.

• Hay mermas en varias etapas del proceso de los insumos.

• No siempre son desperdicios, pueden ser aprovechados. 0 Sirve para tomar decisiones de compra.

Ejemplo:

Un restaurante compra lenguado de 8 kilos pagando $. 15.00 el kilo. En la limpieza se pierde 30% del peso y en el porcionado el 5%.

Se pide:

a) ¿Cuál será el costo de una porción de 200 gramos al momento de comprar,después de limpio y después de porcionado?

b) Determine el peso comercial.

c) Determine el factor de costo.

d) Determine el nuevo costo final por kilo si el precio de compra sube de $. 15.00 a $. 17.00

EL COSTO ESTÁNDAR Y EL COSTO REAL DE ALIMENTOS

El costo estándar está basado en el costo "ideal" que se debería tener dentro de nuestro negocio y que se expresa a través de las recetas estándar. Pero la realidad

nos muestra que siempre tendremos diferencias entre el costo estándar con el costo real de los alimentos. Por lo tanto se nos pueden presentar dos situaciones:

a) Que el costo real sea mayor que el costo estándar. En este caso se tienen que determinar cuáles fueron las causas de dichas diferencias. Puede ser que los

precios de compra de nuestros proveedores hayan subido drásticamente por una escasez de productos o por algún cambio en la economía.

b) Que el costo real sea menor que el costo estándar. Esto se puede deber a que los precios que la empresa ha establecido como estándar son inferiores a lo que cuestan actualmente los productos. Por lo tanto, se debe reestructurar los precios estándar.

El objetivo de analizar "costo estándar vs. costo real" es que las diferencias sean mínimas. Con esto podremos asegurar que nuestra receta estándar cumple el objetivo por el cual se ha creado.

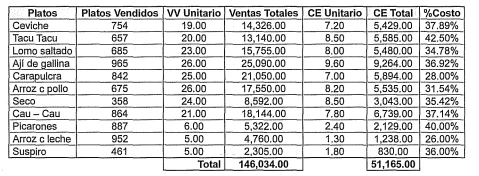

Para determinar el costo estándar (CE) como un porcentaje de las ventas, lo explicaremos con el siguiente ejemplo:

El total de costo estándar es $. 51,165 se divide por el total de ventas de $. 146,034; lo que da como resultado 0.35036. Es decir, el costo estándar representa un 35.04 % de las ventas totales.

Este porcentaje (35.04%) representa lo que la empresa espera obtener como costo en base a sus recetas estándar establecidas

TRABAJO PRÁCTICO

A)EXPLICAR LA DIFERENCIA ENTRE COSTO REAL Y COSTO ESTÁNDAR DE LOS ALIMENTOS

B)EXPLICAR LA IMPORTANCIA DE LA MERMA EN LA RECETA