ESPECIALISTA EN COSTOS GASTRONÓMICOS Y GASTRONOMÍA RENTABLE

ENVIAR TRABAJO PRÁCTICO AL WHATSAPP DEL DOCENTE

TÍTULO DEL TRABAJO "TPECG3"

CLASE 3

MANO DE OBRA

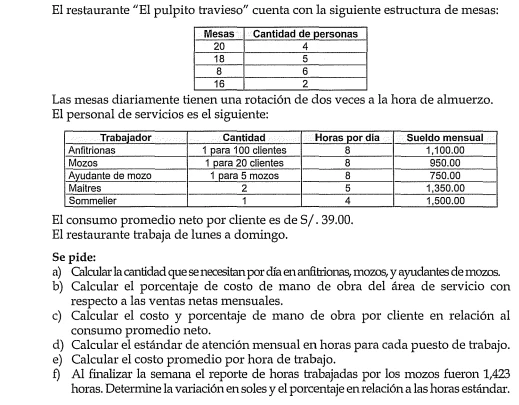

Dependiendo de la función del personal, la mano de obra puede ser considerada como "costo" o "gasto".

Mano de obra considerada como costo:

a) Mano de obra directa: Personal relacionado directamente con la producción, el servicio y atención al cliente. (cocineros, chef, ayudante de cocina, mozos, etc.)

b) Mano de obra indirecta: Personal que siendo importante para el desarrollo del restaurante no tiene una relación directa con el cliente.

Mano de obra considerada como gasto:

a) Mano de obra administrativa: Todo el personal encargado de la parte administrativa como de finanzas, contabilidad y tesorería. (dueño o administrador, gerente, contador, etc.)

b) Mano de obra de ventas y otros: Personal encargado de las ventas y recepción de las mismas así como aquellos del desarrollo del restaurante, (personal encargado de la publicidad, cajero, encargado de limpieza, bodeguero, etc.)

b) Mano de obra de ventas y otros: Personal encargado de las ventas y recepción de las mismas así como aquellos del desarrollo del restaurante, (personal encargado de la publicidad, cajero, encargado de limpieza, bodeguero, etc.)

Además, hay una distinción entre mano de obra fija y mano de obra variable:

Mano de obra fija: Es el personal mínimo necesario para el buen desarrollo de la operación. Su número no depende del nivel de ventas, sino de otros factores.

Por ejemplo, el nivel de servicio deseado.

Mano de obra variable: Se refiere al personal eventual que se requiere ante un mayor volumen de ventas. Por ejemplo, personal adicional que se necesita para un determinado evento o para un horario de mayor afluencia de comensales (part time).

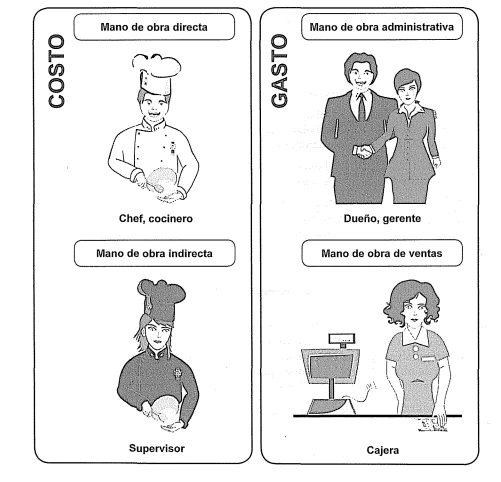

LOS PUESTOS DE TRABAJO EN EL ÁREA GASTRONÓMICA

Los puestos de trabajo se asignan de acuerdo al tipo de restaurante (lujo, medio o popular). Dependiendo de esta característica veremos la cantidad de personal que se necesitará. Obviamente en un restaurante catalogado "de lujo" tendremos mucho más personal que en uno "popular".

A continuación se mencionan algunas de las definiciones de puestos de trabajo dentro de una plantilla de un restaurante.

Personal de Piso o Comedor:

Anfitriona: Es la encargada de dar la bienvenida al cliente, recibirlo con una cálida recepción y con una sonrisa; toma las reservaciones, asigna la mesa del cliente, los acompaña a su mesa, lleva el control de la disponibilidad de mesas, entre otras cosas más.

Los mozos: Son los encargados de tomar el pedido, brindar información de los platos del menú, dar la mejor atención, cuidar en todo momento el servicio,cuidando los detalles, así como los tiempos de la comida y bebidas. El servicio del mozo representa el 90% de la experiencia que reciba el cliente. Muchas de las veces

un cliente etiqueta un mal servicio del mozo si la comida tarda, es por esta razón que el mozo es responsable de presionar a la cocina con los tiempos de expedición de cada plato por parte de la cocina.

Bus boy: Es un empleado del restaurante que despeja de las mesas los platos sucios, fija los manteles y coloca nuevamente los cubiertos. Es decir, funciona como un ayudante del mozo.

La cajera: Es quien se encarga de realizar cada uno de los cobros (consumos) de cada mesa con rapidez.

El maitre o capitán: Es el jefe directo de las anfitrionas, mozos, ayudantes y cajeros, él es quien debe estar al pendiente constante del servicio apoyando directamente y en todo momento la operación.

El sommelier: Es una persona experta en el mundo del vino y que es capaz de reconocer las características, defectos y virtudes de esta bebida. Es el encargado de sugerir el tipo de vino según lo pedido por el comensal.

El gerente: Es el principal dirigente en el salón, dirige y apoya los esfuerzos del equipo completo para brindar la experiencia inigualable esperada por el cliente,es la cara del restaurante. Él será quien reciba las quejas.

Mozo de salón: Es la persona que se encarga de mantener en todo momento el salón de comedor limpio, así como la limpieza e higiene de los baños.

Jefe de mantenimiento: Es la persona encargada de mantener en perfectas condiciones todos los equipos del restaurante, tanto en cocina como del salón.

Chofer: Es el responsable de hacer las compras de materia prima, llevar documentación, y/ o hacer compras o encargos por parte de la gerencia.

B) Personal de Cocina:

Jefe de Cocina o Chef: Es la persona responsable de la calidad, presentación y sazón de los alimentos, en él recae toda la responsabilidad de que un plato

le agrade o no al cliente; controla el costo de alimentos, solicita y hace pedidos a proveedores, realiza los inventarios junto con el cocinero, así como con el almacenista.

Cocinero: Es el apoyo directo del jefe de cocina y/ o chef en la elaboración y preparación de platos, salsas, bases, aderezos, etc. Así mismo lleva un control de entradas y salidas del almacén. Es el brazo derecho del chef.

Auxiliares de cocina: Apoyan en la preparación de alimentos al cocinero, surten,

abastecen y limpian las estaciones en todo momento.

Lavaplatos: hacen posible la operación completa del personal de preparación de

alimentos manteniendo un suministro constante de platos y utensilios de cocina siempre limpios.

El almacenista: Se asegura de realizar todas las compras de insumos, de acuerdo a cantidades necesarias de operación y de productos supervisados y autorizados por el chef o jefe de cocina, así como de la calidad de cada uno de los productos.

Realiza la rotación de todos los productos para contar con la más alta frescura de los insumos, para su mejor aprovechamiento. Mantiene los almacenes limpios y organizados, así como la cámara de refrigeración y/ o congelación.

C) Personal de Bar:

Bartender o Barman: Es la persona que sirve los tragos y bebidas, prepara cócteles y realiza una venta sugestiva de comida para que el cliente pueda pasar un rato agradable. Por lo general es el responsable del costo de bebidas, aunque hay restaurantes que cuentan con un gerente de Bar.

Ayudante de Bar: auxilia al bartender, limpia, acomoda y reabastece los refrigeradores, así como la barra y contrabarra, elabora algunas mezclas para el servicio.

LOS COSTOS DE MANO DE OBRA

Los costos de mano de obra consumen una gran parte de las ventas en negocios de alimentos y bebidas. Por esta razón se deben controlar y tomar medidas correctivas,en caso que se necesiten.

A continuación se mencionan situaciones en las cuales un mal control de la mano de obra hace que se incremente su costo:

-Una mala programación de personal

-Personal ineficiente o sin experiencia

- Sobretiempo excesivo

º Alta rotación de personal

- Ausentismo

Para determinar el costo de la mano de obra es necesario evaluar:

• Los estándares de un puesto desde abajo

- La tasa de productividad, y El costo de mm10 de obra como un porcentaje de las ventas.

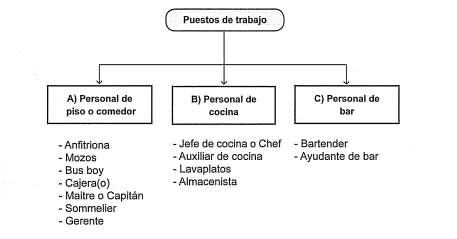

Costos que conforman la mano de obra

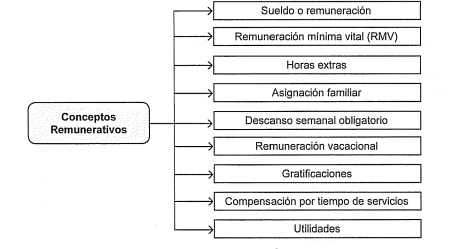

Los costos de mano de obra pueden dividirse en dos grupos: los conceptos remunerativos y los aportes patronales.

-Los conceptos remunerativos son los pagos que recibe el trabajador.

-Los aportes pah·onales son los pagos adicionales que la empresa debe efectuar a otras entidades, para que el trabajador reciba algún beneficio o prestación.

Al trabajador también se le retienen algunos conceptos tales como el aporte para pensiones, el impuesto a la renta de quinta categoría, los adelantos, préstamos y descuentos judiciales, entre otros. Estos conceptos que se retienen reducen el pago que recibe el trabajador, pues son de cargo de él y no de la empresa.

Conceptos remunerativos

Los conceptos remunerativos son pagos que recibe el trabajador y que se consideran remuneraciones¡ por lo tanto, son base imponible para los aportes y retenciones de ley. El requisito básico para que un pago sea considerado remuneración, es que sea de libre disposición del trabajador; por ejemplo, si una empresa entrega todos los meses S/ .150 a sus trabajadores por concepto de movilidad y ellos cobran esa suma independientemente de que asistan o no todos los días laborables del mes, este pago es considerado de libre disposición y, por tanto, será un concepto

remunerativo más. Por el contrario, si la empresa compra uniformes para sus empleados, no se puede decir que sea un ingreso de libre disposición, por lo tanto,no será un concepto remunerativo.

Los conceptos remunerativos más comunes son los siguientes:

Sueldo o remuneración: Es el pago que recibe el trabajador por sus servicios,según el contrato de h·abajo.

Remuneración mínima vital (RMV): Es la cantidad mínima que puede percibir un trabajador según establecido por ley. A contar del 1 de junio de 2012 el monto es de $. 750, cifra fijada por el Gobierno. Esto implica que ningún trabajador puede

ganar menos de esta cantidad.

Horas extras: Son las horas que exceden la jornada normal de h·abajo (8 horas diarias o 48 horas a la semana).

Las dos primeras horas extras deben pagarse con un recargo de tm 25% sobre la hora normal u ordinaria. Para las siguientes horas, se pagarán con un recargo de un 35%. Ejemplo: Por una hora normal de trabajo se cobra $. 10 y si el trabajador realiza 5 horas adicionales a la jornada normal¡ las primeras dos horas extras se le

deberá pagar $. 12.50 por cada hora y $ .13.50 desde la tercera hasta la quinta hora adicional

Asignación familiar: Es un pago adicional que perciben los trabajadores si tienen uno o más hijos menores de edad. Se calcula aplicando el 10% a la Remuneración mínima vital (RMV), es decir $. 75. No importa cuántos hijos tenga el trabajador.

Cobrará siempre el 10% de la RMV. Si el hijo cumple la mayoría de edad y se

encuentra cursando estudios superiores y universitarios, se le otorgará este beneficio hasta que termine sus estudios (con un máximo de 6 años de haber cumplido la mayoría de edad).

Descanso semanal obligatorio: el trabajador tiene derecho a 24 horas consecutivas de descanso en cada semana, el que se otorgará preferentemente en día domingo.

En el área gastronómica se debe establecer de común acuerdo con el trabajador dicho día de descanso y de preferencia se usan los días de lunes a jueves pues los días del fin de semana son los de mayor trabajo en el restaurante.

Remuneración vacacional: cumplido un año de servicios, el trabajador tiene derecho a un descanso pagado de 30 días. Tratándose de empresas que tienen una jornada semanal de 6 días, el trabajador deberá haber efectuado durante ese lapso una labor efectiva durante 260 días para tener derecho al descanso vacacional.

Gratificaciones: son pagos adicionales que la empresa efectúa a sus trabajadores.

Estos pagos pueden ser voluntarios, como un acto de liberalidad de los empresarios. Pero es obligatorio dar gratificaciones en julio y diciembre de cada año. Normalmente se paga una remuneración ordinaria completa mensual como gratificación obligatoria de julio y diciembre. Se paga una remuneración mensual completa, siempre y cuando el trabajador haya laborado el semestre completo.

Para la gratificación de Fiestas Patrias (pagadera hasta el día 15/07), se consideran los meses laborados de enero a junio. Para la gratificación de Navidad (pagadera hasta el día 15/12) se consideran los meses laborados de julio a diciembre. La

remuneración que se toma en cuenta para el cálculo del pago, es la vigente al 30 de junio y al 30 de noviembre. En el caso de remuneraciones complementarias variables e imprecisas (como las horas extras), se incluyen siempre y cuando

se hayan percibido por lo menos en tres meses del semestre respectivo. Para el efecto, se suman y se dividen entre seis. El tiempo de servicios para efectos del cálculo, se determina por cada mes calendario completo laborado en el período correspondiente; sin embargo, no tienen derecho a gratificaciones los trabajadores

sujetos al régimen laboral de la microempresa.

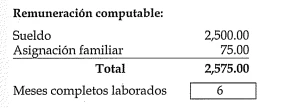

Ejemplo 1: Un trabajador ha laborado en forma completa los meses de enero a junio.

Su remuneración mensual al 30 de junio es de $ .2,500 y tiene derecho a la asignación familiar· de $ .75 (10% de la RMV $ .750). Calcular la gratificación de julio.

La compensación por tiempo de servicios (CTS): Es un fondo de protección y ahorro para los trabajadores. Cuando un h·abajador pierde su h·abajo tiene este fondo para subsistir durante un tiempo hasta que encuentre un nuevo trabajo. Por lo tanto este fondo no es de libre disponibilidad.

El empleador deberá depositar durante los primeros 15 días naturales de mayo y noviembre en una cuenta a nombre del h·abajador en el banco que haya elegido este último.

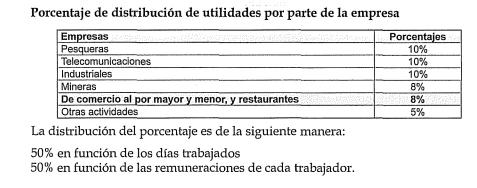

Utilidades: Los trabajadores que estén sujetos al régimen de la actividad privada tienen derecho a participar en las utilidades de las empresas que generen rentas de tercera categoría. La distribución de dichas utilidades se hace a partir de un

porcentaje de la renta anual antes de impuestos

Aportes patronales

También se les conoce como contribuciones y son pagos que el empleador debe efectuar a oh·as entidades, para que el trabajador pueda acceder a beneficios de atención de salud, seguro de vida, etc. Es decir, por estos conceptos no se le descuenta nada al trabajador. Los más importantes son los siguientes:

a) La empresa está obligada a aportar al seguro social de salud, (actualmente a cargo de ESSALUD), como gasto o costo propio, el 9% calculado sobre las remuneraciones percibidas por los h·abajadores. Con este aporte de la empresa, el

trabajador tiene derecho a servicios de salud, al igual que sus familiares directos (se les llama derechohabientes). Este aporte no puede ser menor al 9% de la Remuneración Mínima Vital (RMV), es decir, $. 67.50 (9% de $. 750.00).

b) Se debe pagar el 0.75% de las remuneraciones del trabajador para el Servicio Nacional de Adiestramiento en Trabajo Industrial (SENATI). Esto se aplica a todo el personal de la empresa, ya sea de fábrica, administrativo o de ventas. Si la empresa no tiene más de 20 trabajadores el empleador no estará obligado a pagar esta aportación.

c) Si el trabajador cumple 4 años de servicios en la empresa tiene derecho a un seguro de vida. Aunque la empresa podría voluntariamente contratar este seguro cuando el trabajador cumpla tres meses de servicios. Este /1 seguro de vida ley"

fue creado por el decreto legislativo 688. En caso de fallecimiento natural del trabajador, los familiares del mismo podrán recibir 16 remuneraciones mensuales.

Si el trabajador fallece por accidente, el beneficio será de 32 remuneraciones mensuales. Si el h·abajador queda en situación de invalidez por causa de un accidente, recibirá 32 remuneraciones mensuales. Igualmente, los aportes a este seguro estarán gravados con el IGV.

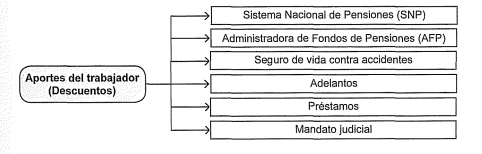

Aportes del trabajador (descuentos)

Son montos que reducen el pago que recibe el trabajador y no son costos de la empresa.

b) Administradora de Fondos de Pensiones (AFP): Si el trabajador está afiliado al Sistema Privado de Pensiones (SPP), se le descontará un importe que será entregado a la empresa que él haya elegido. Este último importe no es único, varía según la AFP elegida. Se desdobla en h·es conceptos: aporte obligatorio

para el fondo de pensiones (actualmente 10% ), prima de seguros (varía según la AFP elegida) y comisión sobre la remuneración mensual o sobre el saldo acumulado. El h·abajador solo puede estar en uno de los regímenes pensionarios:

en el SNP (aportando a la ONP) o en el SPP (aportando a una AFP).

c) Seguro de vida contra accidentes: El trabajador puede afiliarse

voluntariamente y es administrado por ESSALUD. Este seguro se llama +Vida seguro de accidentes. También lo llaman ESSALUD vida. Lo paga el trabajador, mediante descuento. Solo cubre daños causados por accidentes (fallecimiento o invalidez).

También se pueden hacer descuentos al h·abajador por algún adelanto que se le haya otorgado, por algún préstamo o por algún mandato judicial.

ESTÁNDAR DE UN PUESTO DE TRABAJO

Los estándares de un puesto de h·abajo sirven para determinar la cantidad de tiempo necesario para realizar las funciones del personal.

El tiempo "ideal" lo determina cada restaurante según las necesidades del servicio que brindará a sus clientes.

Los estándares también muestran la productividad promedio de los trabajadores que ocupan ese puesto o la mayor productividad sin sacrificar la calidad del producto o servicio. Los estándares se utilizan para:

../ Establecer los requerimientos de trabajo

../ Calcular con anticipación la cantidad de horas necesarias

../ Transformar las horas necesarias en costo directo de mano de obra

../ Planificar cualquier necesidad de horas extra

../ Realizar comparaciones con la competencia

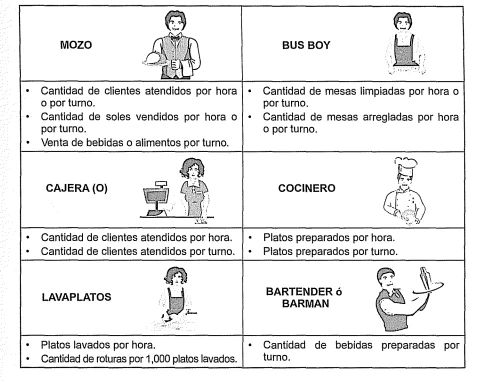

Algunos estándares de puestos de trabajo pueden ser los siguientes:

La Tasa de Productividad

Cantidad de mesas arregladas por hora o por turno.

COCINERO

• Platos preparados por hora.

Platos preparados por turno.

BARTENDER O BARMAN

• Cantidad de bebidas preparadas por

turno.La productividad es hacer más con lo mismo o lo mismo con menos. Sencillamente,ser productivo es hacerlo mejor.

La tasa de productividad nos señala la cantidad de trabajo que un empleado con funciones específicas realiza en un tiempo determinado.

Procedimiento para establecer la tasa de productividad del trabajador

- Definir el tumo a ser analizado

-Definir el puesto de h·abajo

-Hacer mediciones reales de desempeño de las funciones que realizarán los trabajadores

-Anotar los comentarios necesarios

-Repetir el procedimiento con el resto de los trabajadores

CUANTIFICACIÓN DE PERSONAL PARA ATENCIÓN EN UN RESTAURANTE

¿Cómo determinar las necesidades de personal de servicios?

a) Para eventos y banquetes

Ya sea que se trate de un banquete con cena o del almuerzo, la cantidad de personal se hace en base a la cantidad de clientes y de acuerdo al tipo de servicio que se ofrece

Además no es necesario tener sommelier para el servicio de los vinos. Los mismos mozos pueden servir vinos y bebidas. En este caso hay que prever: 1 maitre para 50 pax, 1 mozo para 30 pax.

En el caso de un cóctel seguido de w1 servicio a la mesa, es el mismo personal que hace ambos servicios.

En caso de un cóctel party solo, las cantidades son iguales: 1 maitre= 50 pax, 1

mozo= 30 pax

En caso de evento donde la comida se sirve toda o en parte a la inglesa 1 o a la rusa 2,se requiere más personal porque es una atención más elaborada.

En este caso se requiere: 1 maitre para 35 pax, 1 mozo para 20 pax, 1 ayudante para 20 pax.

La cantidad de sommelier depende de la cantidad de vinos y bebidas que hay que servir. Generalmente si se sirven 2 o 3 vinos y bebidas hay que prever igual cantidad de sommelier que de maitre.

b) Para un restaurante

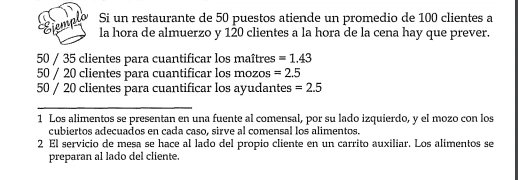

La cuantificación del personal de servicio se hace en relación a la cantidad de puestos que hay en el restaurante. Puede haber 200 clientes al día por 50 puestos.

En este caso hay rotación de 4 (200 / 50).

Es el mismo personal que atiende todos los clientes, pero el personal de servicio no puede servir más de 50 clientes de una sola vez, lo que da lugar a que se renueven los clientes en las distribuciones.

En este caso hay que prever:

a) 2 maitre, 3 mozos, 2 ayudantes o

b) 1 maitre,1 maitre part time, 2 mozos, 1 mozo part time, 2 ayudantes, 1 part time o

c) 2 maitres, 3 mozos, 2 ayudantes o

d) 2 maitres, 3 mozos, 3 ayudantes

Estas alternativas dependen del tipo de servicio que se practica,

la alternativa "d)" sería la más adecuada además de prever 2

sommeliers si el restaurante es muy fino con una carta que contiene muchos vinos.

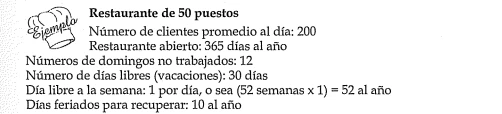

Estas cantidades son las que se necesitan para cada día, pero hay que considerar también los días libres, las vacaciones y los días feriados que se recuperan. Los domingos que se h·abajan y los que no se trabaja son parámetros que deben tomarse en cuenta para calcular el porcentaje de inasistencia normal de personal y

agregar este porcentaje a la cantidad presupuestada para cada día.

Así se pueden elaborar planillas anuales, mensuales y semanales y gestionar bien el personal de esta forma

c) La remuneración de personal con sistema de comisión y puntaje

Para aumentar las ventas de m1 restam·ante, la única forma es tener un personal de servicio que sean personas que sepan vender. No tienen que ser solamente buenos técnicos que saben trabajar rápidamente. Tienen que saber ofrecer los platos, es decir, brindar buenas sugerencias. Saber aconsejar al cliente indeciso es

importante. Un buen servicio es lo que hace la diferencia entre dos restaurantes que proponen la misma calidad de comida.

Para lograr este nivel de "mozo-vendedor", el empresario tiene m1a sola alternativa:

pagarle al personal contratado con sueldo a comisión. Para que este sistema sea justo,hay que considerar que cada b:abajador tiene su propia experiencia, disponibilidad, etc.

Entonces la repartición de la comisión se debe hacer de acuerdo al nivel jerárquico.

Obviamente m1 maitre de 40 años que tiene 20 años de experiencia, que sabe 3 idiomas, etc., no debe cobrar el mismo sueldo que un joven de 23 años que recién ingresa a la empresa y que no tiene otra experiencia que esa.

Por lo tanto, el rubro gastronómico ofrece a su personal un sistema de puntos que corresponde al nivel jerárquico como el siguiente:

Maitre: 20 puntos

Mozo: 15 puntos

Sommelier: 15 puntos

. Ayudante: 10 puntos

En otros restaurantes el sistema de puntaje podría ser el siguiente:

Maitre: 4 puntos

Mozo, sommelier: 3 puntos

Ayudante: 2 puntos

Esto funciona también con un % de comisión o servicio: un restaurante puede pagarle a su personal con un % de las ventas, otro puede proponer m1a comisión

de un 115% de la venta sin IGV como es el caso de los restaurantes europeos.Así, el empresario ve su ganancia aumentar y el personal trabaja de buen humor y con profesionalismo.

Los maitres, mozos, ayudantes de restaurantes, generalmente tienen un horario

mucho más extenso que en otros rubros. Además, los clientes son quienes fijan el cierre del restaurante. Por lo tanto, es lógico que el esfuerzo sea recompensado por la participación y el desempeño de todo el equipo de trabajo.

TRABAJO PRÁCTICO