ESPECIALISTAS EN COSTOS GASTRONÓMICOS Y GASTRONOMÍA RENTABLE

ENVIAR TRABAJO PRÁCTICO AL WHATSAPP DEL DOCENTE

TÍTULO DEL TRABAJO"TPACG5"

CLASE 5

VALOR DE VENTA Y PRECIO DE VENTA

INTRODUCCIÓN

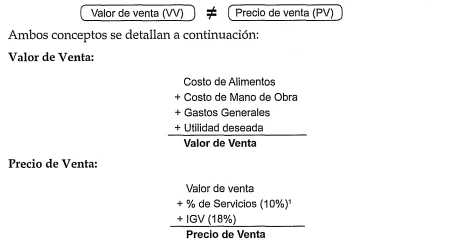

En primer lugar hay que hacer una distinción entre Valor de venta (VV) y Precio de venta (PV)

Esta práctica de cobrar un 10% al valor de venta es muy común en muchos restaurantes, que va incluida en la factura o en la boleta de venta y cuyo recargo estará destinado para el beneficio de los trabajadores del restaurante.

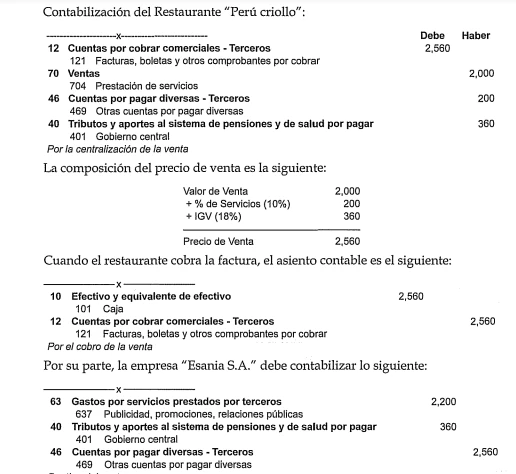

Con el siguiente ejemplo, veremos la contabilización en el restaurante que vende y en la empresa que consume.

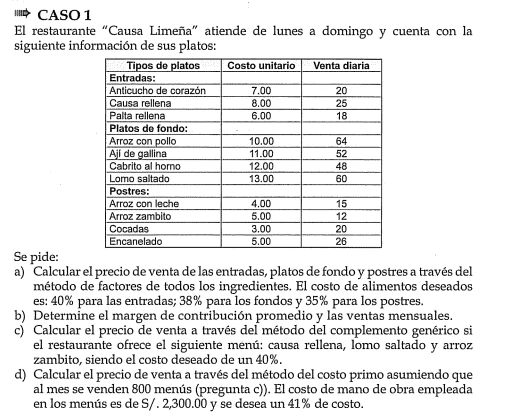

Ejemplo práctico:

La empresa "Esania S.A." decide llevar a una delegación de posibles clientes al restaurante "Perú criollo" a degustar de la exquisita comida que preparan. El consumo total es de S/. 2,560

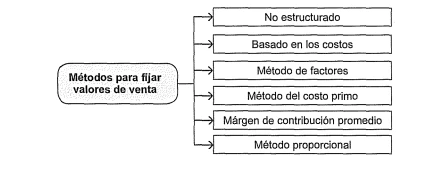

MÉTODOS PARA FIJAR VALORES DE VENTA

Existen muchos métodos para fijar el precio de venta y cada cual tiene sus ventajas y limitaciones. La elección del método dependerá del tipo de restaurante, su ubicación, la demanda del cliente, entre otros.

- No estructurado

-Basado en los costos

-Método de factores

-Método del costo primo

- Margen de contribución promedio

- Método proporcional

a) No estructurado

Es un método basado en la intuición y la subjetividad. Es decir, se determina el valor de venta en base a la experiencia. Es la forma más sencilla de determinar un valor de venta pero tiene muchas desventajas pues no tiene una base que sustente que dicho valor de venta sea el adecuado. Algunos optan por poner el valor de la

competencia pero no es siempre lo más indicado porque no se puede saber cuál es el costo asociado al valor de venta. En algunas situaciones, el valor de venta puede estar por debajo de nuestro costo y obviamente no podríamos ganar nada.

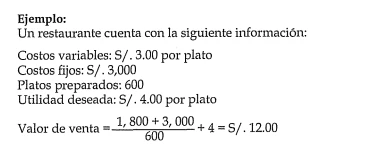

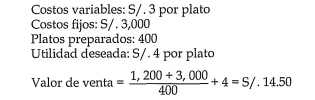

b) Basado en los costos

Está basado en estudiar la estructura de costos de una /1 determinada producción".

Para ello se necesita saber el total de costos variables y costos fijos. Este método supone la venta total de la producción o preparación.

Valor de venta= Costos variables (dividido unidades producidas)+ Costo fijos+ utilidad deseada

La deficiencia de este método consiste en que, cuando la producción (preparación)disminuye, el valor de venta aumenta considerablemente. Por ejemplo, supongamos que preparamos 400 platos. El valor de venta quedará de la siguiente forma:

s/ significa $ argentino

El método asume un solo nivel de producción y cualquier cambio de este nivel en forma negativa producirá un cambio de valor de venta y, por ende, una pérdida.

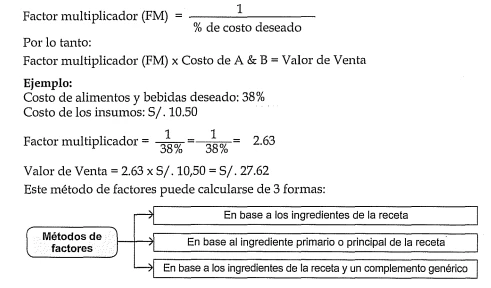

e) Método de factores

El método consiste en determinar un factor multiplicador (FM) para ser aplicado a los costos de consumo. Está basado en el porcentaje de costos de alimentos y bebidas que se desea.

s/ significa $ argentino

s/ significa $ argentino

En base a los ingredientes de la receta

>- Se fija un porcentaje de costo de alimentos o bebidas deseados.

>- Se calcula el factor multiplicador (FM).

>- Se calcula el costo de los ingredientes que conforman la receta y se multiplica por el FM.

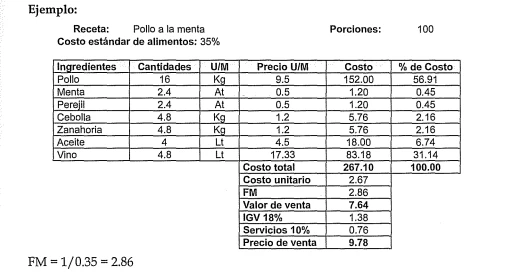

FM = 1/0.35 = 2.86

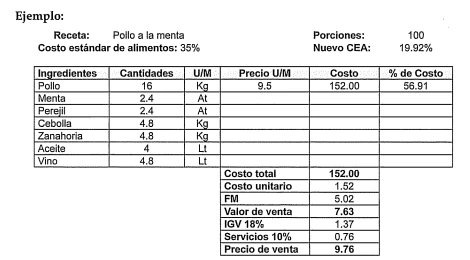

En base al ingrediente primario o principal de la receta

>- Solo se debe considerar el ingrediente primario o principal y sobre este costo se calcula el valor de venta.

>- Se debe calcular un nuevo Factor Multiplicador.

>- Se debe modificar el costo estándar de alimentos (CEA) por un nuevo valor.

>- Este método supone que el aumento en el costo del ingrediente primario es equivalente al aumento del resto de ingredientes de la receta.

En este caso solo se ha considerado el costo del pollo, porque es el ingrediente principal de la receta. Este ingrediente equivale al 56.91 %, por lo tanto generará un nuevo costo estándar de alimentos (CEA).

CEA original: 35 %

56.91%X35% = 19.92%

FM = 1/0.1992 = 5.02

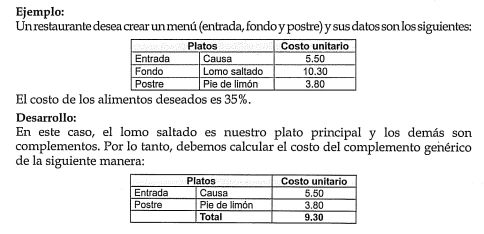

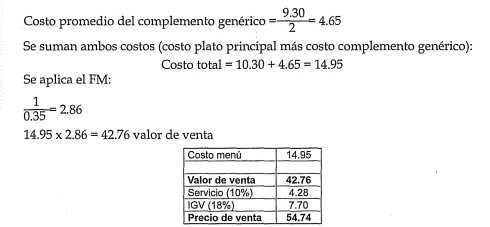

En base a los ingredientes de la receta y un complemento genérico

);;- Se calcula el costo de los ingredientes principales que componen la receta.

);;- Se calcula el costo del complemento genérico: el costo promedio de todos aquellos platos secundarios así como de otros platos relativamente baratos.

);;- Se suman ambos (costo plato principal más costo complemento genérico) y se aplica el FM

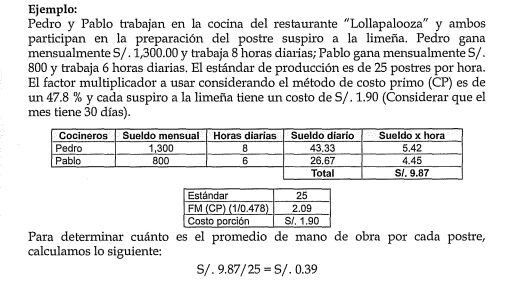

Como se mencionó en el capítulo 1, el costo primo es la suma de los materiales (o materia prima) con la mano de obra directa.

costo primo= costo de los insumos+ mano de obra directa

Para calcular el valor de venta se debe:

~ Calcular el costo de los ingredientes.

~ Determinar el costo de la mano de obra por receta.

~ Sumar ambos conceptos y determinar el costo primo.

~ Multiplicar el costo primo por el FM.

Valor de venta= Costo primo x factor multiplicador (FM)

s/ significa $ argentino

s/ significa $ argentino

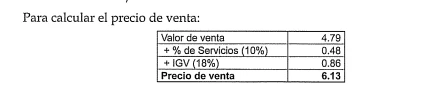

Por lo tanto, el costo primo será:

Costo primo= Costo de los insumos+ Mano de obra directa

Costo primo= $.1.90 + $. 0.39

Costo primo= $. 2.29

Para calcular el valor de venta:

Valor de venta= costo primo x factor multiplicador (FM)

Valor de venta= $. 2.29 x 2.09

Valor de venta= $ 4.79

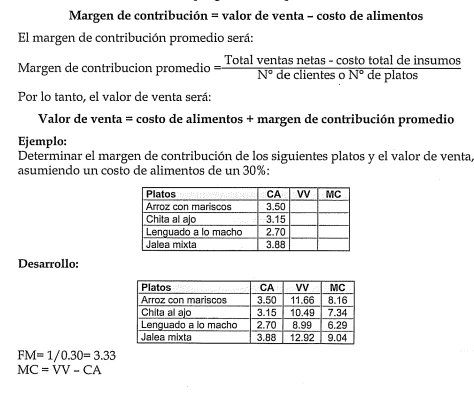

e) Margen de contribución promedio

El margen de contribución es la diferencia entre el valor de venta y el costo de alimentos. Es decir, la utilidad que genera cada plato vendido.

Margen de contribución = valor de venta - costo de alimentos

El margen de contribución promedio será

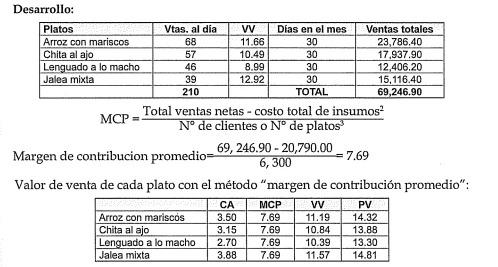

Si se pronostica que al día se venderán 68 porciones de arroz con mariscos, 57 porciones de chita al ajo, 46 platos de lenguado a lo macho y 39 platos de jalea mixta. además, el costo promedio por plato es des/. 3.30.

Determine las ventas netas mensuales en soles y el margen de contribución promedio. (Considere un mes de 30 días).

También, mediante el método de margen de contribución promedio (MCP),

determinar el precio de venta para cada uno de los platos.

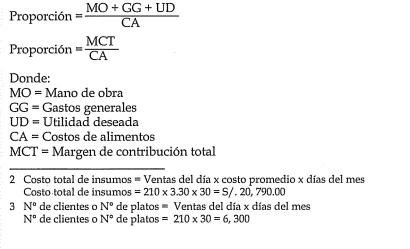

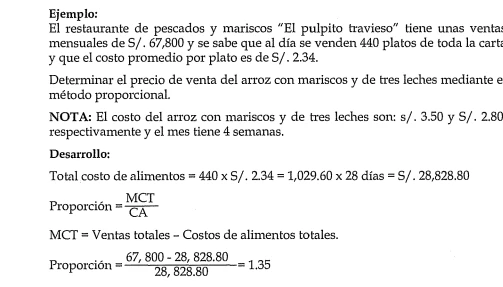

Método proporcional

En el método proporcional se consideran todos los costos involucrados en gastronomía (costos de alimentos, mano de obra y gastos generales) además de la utilidad deseada

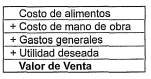

Recuerde que Valor de Venta es:

Para determinar el valor de venta con este método, se tiene que hacer lo siguiente:

~ Determinar la proporción.

~ Multiplicar la proporción por el costo de los ingredientes del plato.

~ Sumar este resultado al costo de alimentos del plato. Es decir:

Valor de venta= (CA x proporción)+ CA

s/ significa $ argentino

s/ significa $ argentino

TRABAJO PRÁCTICO

s/ significa $ argentino