ESPECIALISTAS EN COSTOS GASTRONÓMICOS GASTRONOMÍA RENTABLE

ENVIAR TRABAJO PRÁCTICO AL WHATSAPP DEL DOCENTE

TÍTULO DEL TRABAJO "TPECG6"

CLASE 6

COMPRAS E INVENTARIOS

INTRODUCCIÓN

El área de compras es una de las más importantes porque representa el origen de nuestro producto. Realizando exitosas compras, lograremos clientes satisfechos y grandes utilidades.

Las compras tienen por objeto abastecer de productos a la empresa y mantener el proceso de elaboración. Para ello se debe adquirir productos con la mejor calidad,cantidad adecuada, en el momento oportuno, con el proveedor más conveniente y con las mejores condiciones de precio.

El personal de este departamento y que realiza las compras cumple un papel fundamental. Deben ser personas que conozcan de técnicas y métodos de compra y a su vez, capacitarse constantemente

OBJETIVOS DEL PROCESO DE COMPRA

- Mantener abastecido en todo momento el restaurante 0 Reducción de costos

• Control financiero

- Mantener los inventarios al nivel más bajo posible, sin pe1iudicar las necesidades de preparación (o producción).

º Manejar y controlar el flujo de dinero de la mejor forma posible ya que las compras representan inversión.

• Evitar desperdicios de materias primas

º Comprar a los precios más económicos sin perjudicar la calidad requerida.

° Contactar a los mejores proveedores y mantener buenas relaciones con ellos.

Errores comunes que pueden surgir en el proceso de compra:

• Comprar de más

• Costo de necesidad de espacio

• Costo de personal adicional

• Comprar de menos

° Compras de emergencia

• Pérdida de clientes

Selección de Proveedores

La búsqueda y la evaluación, así como la selección posterior de las fuentes de abastecimiento, constituye una parte muy importante de la función compras.

Algunos argumentan que en realidad constituyen la parte más importante.

No constituye una tarea fácil el tomar buenas decisiones respecto a las fuentes de abastecimiento. Además de las dificultades para descubrir qué fuentes existen y están disponibles para un requerimiento en específico en el lugar y en el momento

preciso, existen otras dificultades para decidir qué fuentes de abastecimiento habrá de ser la mejor selección tanto en el largo plazo, así como para un caso específico.

Por supuesto que es fácil, pero a su vez poco razonable, el escoger la fuente más barata partiendo del supuesto de que las fuentes coincidan en todos los demás aspectos salvo en cuanto al precio.

El estudio del mercado de proveedores consiste en localizar los proveedores potenciales y seleccionar, entre ellos, a los que reúnan mejores condiciones para la empresa, basándose, en principio, en criterios de políticas de compras, tales como la distancia, canal de distribución, reputación general, impresión, etc ..

La calificación de los proveedores será normalmente progresiva, por pasos sucesivos, de tal modo que en cada caso se profundice cada vez más, pero con menos proveedores, utilizando criterios de conveniencia comercial y políticas de la empresa. Al final se tenga una selección reducida de posibles proveedores

sobre los cuales se hará un estudio de valorización y calificación para establecer la selección definitiva.

En la selección de proveedores la empresa puede contemplar sólo algunos de los elementos del proceso de compras o bien la totalidad de los mismos. De esta manera surgen los llamados modelos parciales o totales.

El modelo parcial de comportamiento de compras "modelo de selección de Lehman y O'Shaughnessy" se basa en el cálculo de la media ponderada de 17 atributos que tienen una importancia distinta según el tipo de producto.

Atributos por los que se puede evaluar a los proveedores

1. Reputación general del proveedor

2. Condiciones financieras

3. Flexibilidad del proveedor para adaptarse a las necesidades de la empresa

4. Experiencia con el proveedor en situaciones análogas

5. Servicio técnico ofrecido

6. Confianza con el vendedor

7. Comodidad en el suministro del pedido

8. Datos sobre la adecuación del pedido

9. Precio

10. Especificaciones técnicas

11. Facilidad de uso del producto

12. Preferencia del usuario principal del producto

13. Formación ofrecida por el proveedor

14. Tiempo de formación requerida

14. Tiempo de formación requerida

15. Confianza en la fecha de entrega prometida

16. Facilidad de mantenimiento

17. Servicio postventa

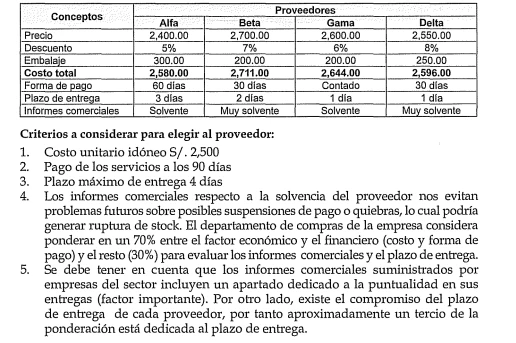

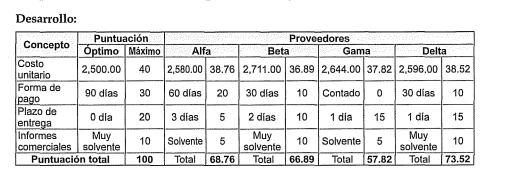

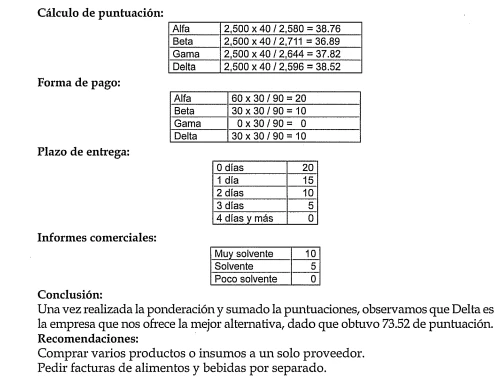

Criterios a considerar para elegir al proveedor:

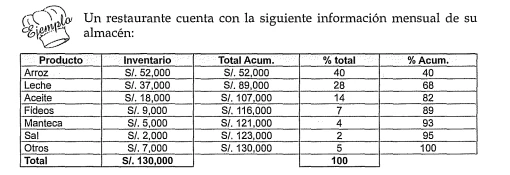

s/ significa $ argentino

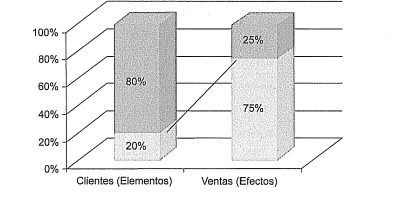

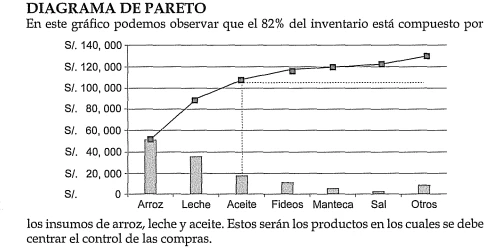

DIAGRAMA DE PARETO

El diagrama de Pareto o curva 80-20, es un gráfico que muestra los productos o insumos en forma ordenada o de importancia, en orden descendente, de izquierda a derecha y separados por barras.

El principio de Pareto afirma que de todos los elementos que contribuyen a un mismo efecto, unos pocos son responsables de la mayoría de ese efecto.

En este ejemplo, vemos que un 20% de los clientes son los que generan.

En el caso de las compras, se puede decir que la mayoría de las adquisiciones se utilizan en unos pocos insumos o materiales.

Si la empresa controla el 20% de los productos almacenados puede controlarse aproximadamente el 80% del valor de los artículos del almacén. Los insumos o productos que representan el 20% se colocarán cerca de los lugares donde se preparan los pedidos, para que se pierda el menor tiempo posible en mover mercaderías dentro de un almacén.

INVENTARIOS O STOCK

Podemos definirlo como tma provisión de productos para satisfacer el consumo.

Es decir, sirven para enfrentar el desarrollo normal de trabajo del restaurante y para cualquier imprevisto.

Clasificación de los stocks

Para poder llevar una correcta gestión de stock se debe, en primera instancia, conocer las características de los artículos o productos almacenados. Este conocimiento se nos facilita si previamente realizamos una clasificación de cada producto.

Esta clasificación se puede hacer según:

A. Nahualeza física

B. Importancia económica (Criterio ABC, Pareto)

C. La motivación de su creación

Según naturaleza física

En esta clasificación se puede tener en cuenta:

a) La vida útil del producto

b) El grado de transformación de los productos.

a) La vida útil del producto

Si se considera la vida útil del producto, los stocks pueden ser:

• Productos perecederos: son aquellos productos que se deterioran físicamente en un tiempo medianamente corto, como por ejemplo frutas y verduras.

• Productos no perecederos: son aquellos que no se deterioran en el corto plazo,como ejemplo; avena, vino, sal, harina o aceite.

• Producto con fecha de vencimiento: son los que han de ser consumidos antes de una fecha marcada en el envase, como por ejemplo leche, conservas o gaseosas.

b) Según el grado de transformación de los productos

• Materia prima: La justificación de la presencia de stock de materias primas viene determinada por la necesidad de abastecer el proceso productivo. Si se agotan las materias primas, el proceso productivo se verá interrumpido. Las salidas del almacén de materias primas está fijada por el ritmo de preparación.

• Productos en curso de elaboración: son productos elaborados por la misma empresa y que están en espera de entrar en otra fase posterior de producción.

• Componentes: son partes que se incorporan al producto final.

• Stock de productos terminados: son los que ya han pasado por todas las fases del proceso productivo y su destino es la venta o el aprovechamiento por la propia empresa.

• Materiales para consumo y reposición: Lo constituyen toda la serie de artículos y piezas necesarias para reponer averías. Se incluyen, entre otros, combustible,materiales de oficina y repuestos.

• Envases y embalajes: son necesarios para el transporte de productos en condiciones adecuadas.

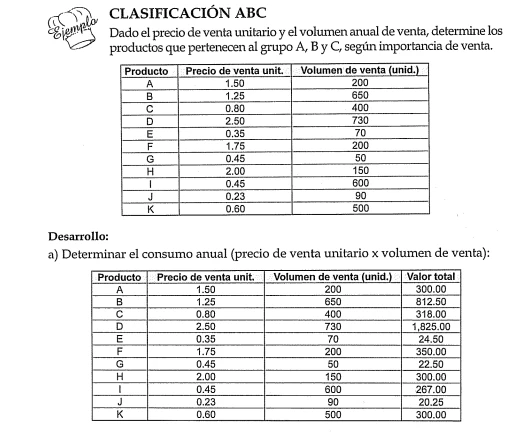

Según la importancia económica: Criterio ABC

El análisis ABC sigue el mismo principio de Pareto y constituye una de las técnicas universalmente más aplicadas para seleccionar aquellos ítems más importantes o de mayor interés en la gestión de stock.

El control de los stocks lleva asociado un costo, por lo que nos interesa controlar los productos o insumos que tengan mayor importancia. Esto supone establecer

tres niveles de importancia:

Nivel A: artículos muy importantes

Nivel B: artículos moderadamente importantes

Nivel C: artículos poco importantes.

En consecuencia la primera pregunta que nos debemos hacer es:

¿Qué factores afectan la importancia de un producto, desde el punto de vista de la gestión de stock?

Para responder esta pregunta debemos establecer algún criterio para determinar su importancia, como por ejemplo:

- Venta anual en soles.

° Costo unitario del producto

-Riesgo de robo, caducidad y obsolescencia del producto.

° Condiciones de almacenaje 0 Dificultad de aprovisionamiento, etc.

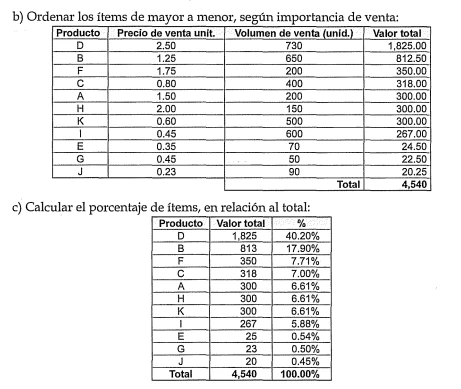

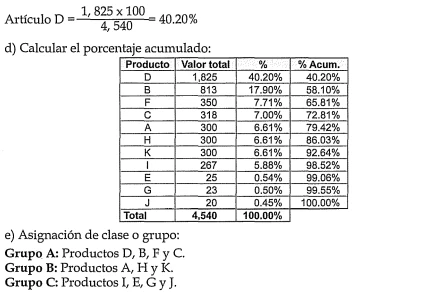

Una vez definido el criterio se sigue el siguiente estándar, tomando como base el consumo anual de cada ítem o referencia.

Procedimiento:

l. Determinar el consumo anual de cada ítem.

2. Determinar el consumo anual de cada ítem por su costo, para obtener el consumo anual en soles.

3. Ordenar los ítems de mayor a menor (descendente)

4. Calcular el porcentaje de cada ítem, en relación al costo total.

5. Calcular el tanto por ciento acumulado.

6. Asignar el grupo correspondiente A,B o C

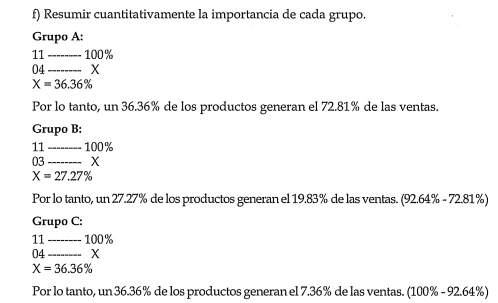

7. Resumir cuantitativamente la importancia de cada grupo. Conviene señalar que la agrupación de los productos en A, B o C, es puramente convencional,

pudiéndose decir:

Grupo A: el 10% de los productos, representa el 70% de las ventas

Grupo B: el 20% de los productos, representa el 20% de las ventas

. Grupo C: el 70% de los productos, representa el 10% de las ventas.

Hay que tener presente que si se realiza un cuadro con diferentes criterios, puede que en un producto esté en clase A para un criterio y para oh·o esté en criterio C,en cuyo caso primaria el más importante.

Criterios de gestión aplicables

Productos catalogados como A:

En este grupo se sugiere realizar los siguientes conh·oles básicos:

0 -Evaluación mensual de las previsiones de ventas.

0 -Actualización diaria de los registros de stock

0 -Revisiones frecuentes de las necesidades y cantidades pedidas

0 -Recálculo periódico del stock de seguridad

• Vigilancia permanente de los plazos de entrega.

Productos catalogados como B:Similares a los del grupo A, pero con menos frecuencia de revisión.

Productos catalogados como C: en este grupo la regla básica es prestar menos atención, en el sentido que el costo de los procesos de gestión y control de los stocks no sería superior al beneficio potencial obtenido.

Clasificación de los stocks según la motivación de su creación o de la función que cumplen

a) Stock de seguridad o stock de protección

b) Stock sobrante

c) Stock anticipación

d) Stock cíclico

e) Stock medio

a) Stock de seguridad o nivel mínimo: es el volumen de stock que se mantiene por encima de lo necesario y está creado para hacer frente a la incertidumbre de la demanda y/ o para posibles retrasos en el abastecimiento. De esta manera se dificulta la ruptura

del stock y se disminuye el riesgo. También se le conoce como stock de protección, stock de reserva y stock de acopio. La cantidad de stock de seguridad depende de la variabilidad de la demanda, de la longitud y variabilidad del plazo de entrega, y del riesgo que la empresa esté dispuesta a aceptar al encontrarse sin existencias.

Se puede hacer necesario el stock de seguridad en las siguientes situaciones:

0 Demanda aleatoria y plazo de entrega conocido

0 Demanda conocida y plazo de entrega variable

0 Demanda y plazo de entrega variables.

º Cuando el sistema de aprovisionamiento se realice mediante fechas fijas pre-establecidas.

Del cálculo de este stock de seguridad depende la efectividad de la gestión de los stocks. Cuanto mayor sea el volumen de stock de seguridad, menor será el riesgo de ruptura y a menor stock de seguridad, mayor riesgo.

A la cantidad de existencias, necesarias en el almacén a la hora de realizar un pedido, se le denomina "punto de pedido". El punto de pedido está compuesto

A la cantidad de existencias, necesarias en el almacén a la hora de realizar un pedido, se le denomina "punto de pedido". El punto de pedido está compuesto

por la cantidad de stock equivalente a la suma de dos partidas:

0 Stock cíclico, al que se espera dar salida durante el plazo de entrega.

• El stock de seguridad que, aunque no esperamos necesitarlo antes de que llegue el nuevo aprovisionamiento, sirve para atender imprevistos.

b) Stock sobrante: está constituido por artículos nuevos o viejos que dejan de

necesitarse y a los que hay que dar pronta salida, devolviéndolos al proveedor,

utilizándolos para un fin distinto del que fueron adquiridos o mediante su venta a un precio inferior.

c) Stock de anticipación: Su objetivo es hacer frente a un aumento esperado de las ventas, o bien por la necesidad de aprovisionarse en el único momento en que las materias primas se encuentran disponibles si se trata de artículos de producción estacional o periódica, como sucede en las industrias agroindustriales. También en la compra de productos perecibles, cuyo aprovisionamiento tiene lugar sola vez durante la vida total del artículo, como por ejemplo el pan.

d) Stock cíclico: son los constituidos por productos cuya demanda es normal a lo largo del proceso productivo o venta. Se les conoce también como stock activos,stocks normales o stock de trabajo.

e) Stock medio: Es la cantidad de stock concreta, equivalente a las distintas cantidades de stock que se han tenido en el almacén durante un periodo de tiempo determinado. Este stock es necesario para poder realizar un análisis de los costos de mantenimiento y para calcular el número de rotaciones en unidad de tiempo.

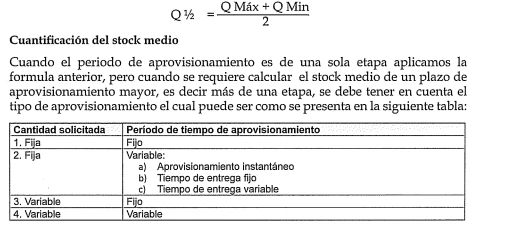

Si tomamos un solo periodo de aprovisionamiento de duración de tiempo T, habrá un máximo en el momento de la llegada del producto y un mínimo momento antes de que ingrese una nueva etapa de aprovisionamiento (un nuevo pedido).

El stock medio de una etapa de aprovisionamiento es la media aritmética entre el máximo y mínimo de esa etapa

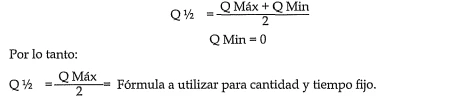

1. Cantidad fija y tiempo de pedido fijo. Si las salidas de los almacenes son regulares a lo largo del tiempo y los plazos de aprovisionamiento son iguales,se puede calcular el stock de una sola etapa de aprovisionamiento, debido a que

todos los elementos que intervienen en la gestión son totalmente cuantificables, no es preciso mantener un stock de protección, lo que supone que el stock mínimo será cero, y el stock medio será igual al volumen del lote a pedir "Q", dividido por dos.

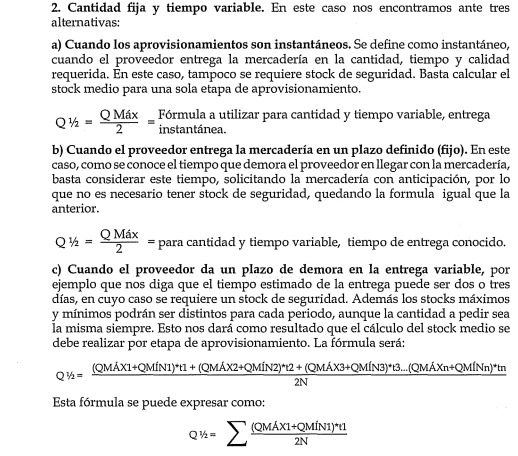

2. Cantidad fija y tiempo variable. En este caso nos encontramos ante tres alternativas:

a) Cuando los aprovisionamientos son instantáneos. Se define como instantáneo, cuando el proveedor entrega la mercadería en la cantidad, tiempo y calidad requerida. En este caso, tampoco se requiere stock de seguridad. Basta calcular el stock medio para una sola etapa de aprovisionamiento.

2. Cantidad fija y tiempo variable. En este caso nos encontramos ante tres alternativas:

a) Cuando los aprovisionamientos son instantáneos. Se define como instantáneo,cuando el proveedor entrega la mercadería en la cantidad, tiempo y calidad requerida. En este caso, tampoco se requiere stock de seguridad. Basta calcular el stock medio para una sola etapa de aprovisionamiento.

3. Cantidad variable y tiempo fijo. En esta situación, se debe realizar la suma de todos los máximos (es decir el volumen de los stock en el almacén en todos los momentos en que haya ocurrido una entrada al mismo) y mínimos (todos los niveles

de stock en el almacén en todos los momentos inmediatamente anteriores a todas las

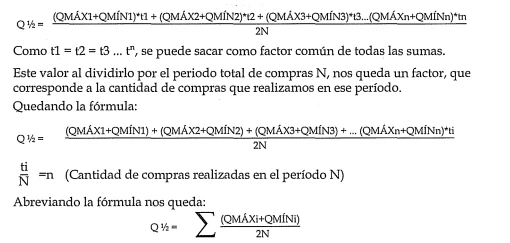

entradas que hayan tenido lugar el periodo N) de cada etapa de aprovisionamiento,dividiéndolo por dos veces la cantidad de pedidos que se realizan.

Cantidad variable y tiempo variable. En este caso se debe tener un conocimiento constante de la situación del almacén. Tienen interés cuando se trata de un producto de alta variación de la demanda respecto al tiempo, por lo que se puede deducir que los stocks medios en los distintos plazos de aprovisionamiento pueden

diferir notoriamente. Para esto se recurre a la media aritmética ponderada de cada periodo, utilizando la misma fórmula que en el caso 2 c)

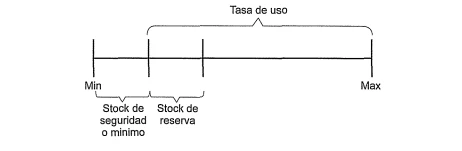

TASA DE USO Y STOCKS

• Stock de Reserva: Es la cantidad de unidades (productos) que existen entre el momento en que se hace el pedido y cuando llegan los productos al almacén (no confundir con el stock de seguridad o nivel mínimo).

• Punto de Pedido: Número de unidades de compra que existe en el almacén cuando se hace un pedido.

• Nivel Máximo: Es la capacidad máxima del almacén. También es definida como la suma entre la tasa de uso y el nivel de seguridad.

• Tasa de uso: Número o cantidad de unidades de compra que se usan entre una entrega y otra

REGISTRO Y CONTROL DE LA MATERIA PRIMA (INSUMOS)

Existen varias formas de controlar la materia prima, insumos o materiales que compra una empresa del área gastronómica.

Para el registro y control serán todos los impresos, formularios, asientos contables,relacionados con la materia prima desde que se solicita al proveedor hasta que salen o se incorporan al proceso productivo.Herramientas para controlar las Materia Prima Directa

Las herramientas o métodos que usaremos para controlar la materia prima directa son:

0 Tarjetas de existencias (Kárdex)

0 Niveles de existencias

0 Lote económico de compra (LEC)

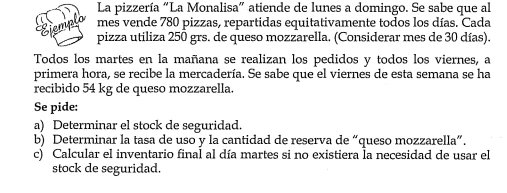

TRABAJO PRÁCTICO

A)EXPLICAR STOCK DE RESERVA

B)EXPLICAR TASA DE USO