ESPECIALISTA EN COSTOS GASTRONÓMICOS Y GASTRONOMÍA RENTABLE

ENVIAR TRABAJO PRÁCTICO AL WHATSAPP DEL DOCENTE

TÍTULO DEL TRABAJO "TPECG7"

CLASE 7

TRATAMIENTO DE LOS CIF

INTRODUCCIÓN

Recordemos lo que se definió en el capítulo I, sobre el concepto de CIF:

Los Costos Indirectos de Fabricación (CIF) son los costos distintos de materia prima directa (MPD) y mano de obra directa (MOD). Es decir, todo lo que sea clasificado como "indirecto" formará parte de los CIF.

Ejemplos de CIF:

0 Gas

° Consumos de luz, agua, teléfono

0 Depreciación de las máquinas, muebles y equipos

0 Alquileres mensuales

0 Seguros

0 Gastos de flete y transporte

º Combustibles y lubricantes 0 Materia prima indirecta (MPI)

º Mano de obra indirecta (MOI)

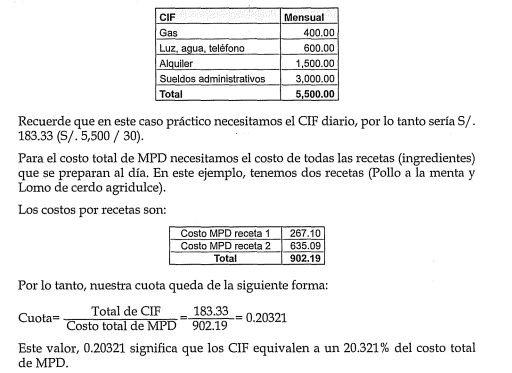

Todos los meses se tendrá un total de CIF que incluirá varios de los conceptos nombrados anteriormente. La duda está en cómo distribuir dichos CIF.

Además, no se sabe del gasto real de muchos de ellos hasta los primeros días del mes siguiente. Son el caso de los consumos de luz, agua y teléfono.

Para poder distribuir equitativamente todos estos gastos de CIF, emplearemos "bases de distribución". Estas bases se utilizarán dependiendo del tipo de establecimiento o movimiento que tenga la empresa. Y en la práctica, dependerá de la experiencia.

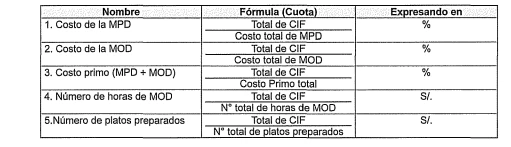

BASES DE DISTRIBUCIÓN DE LOS CIF

Si observamos detenidamente, nos daremos cuenta que son fórmulas muy sencillas: en el numerador siempre tendremos el total de CIF y en el divisor, el concepto por el cual queremos distribuirlos.

Veamos unos ejemplos de su aplicación:

EJEMPLO PRÁCTICO

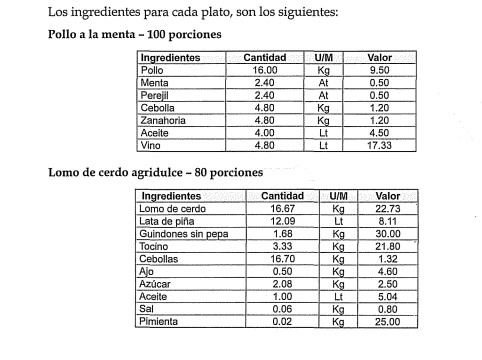

El restaurante "Casiopea" atiende de lunes a domingo. Los dos platos que prepara son: Pollo a la menta y Lomo de cerdo agridulce. Diariamente prepara 100 y 80 platos, respectivamente

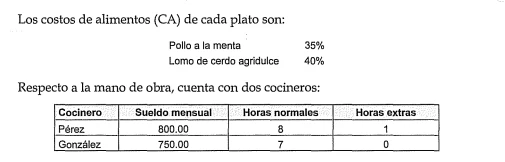

Pérez trabaja 4 horas normales (HN) más 1 hora extra (HE) en la receta Pollo a la menta mientras que el resto las emplea en la otra receta.

González trabaja 4 horas normales (HN) en la receta Pollo a la pimienta mientras que el resto las emplea en la otra receta.

Las horas extras se pagan de acuerdo a la ley del trabajo.

Con respecto a los CIF, se cuenta con los siguientes datos:

MPD:

Los ingredientes se multiplican por los precios unitarios y los registramos en la columna total.

MOD:

Ambos trabajadores están presentes en ambas recetas (hojas de costos).

El caso de Pérez, tiene 1 hora extra (HE) y de acuerdo a la ley del trabajo, le corresponde un 25% de recargo (más de 2 horas extra, el recargo es de un 35% ).

Recuerde que los sueldos son mensuales y en esta hoja de trabajo es para una preparación diaria.

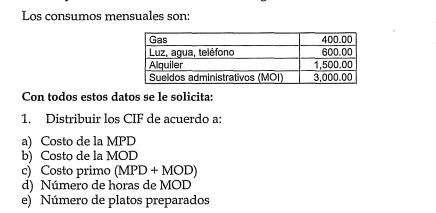

CIF:

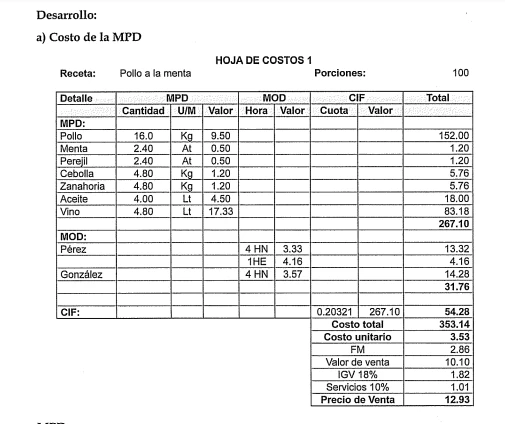

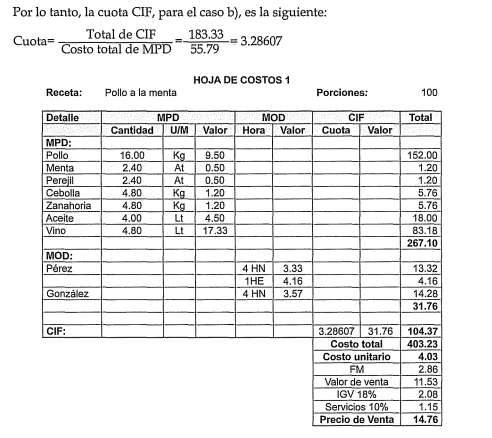

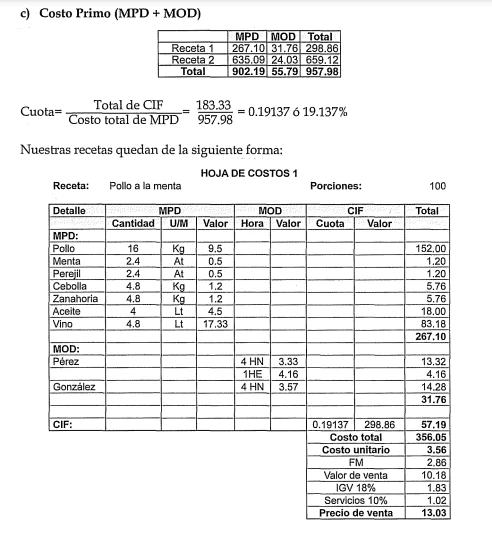

La cuota CIF se calcula en base a su distribución. En este caso a), le corresponde el "costo de la MPD"

Por lo tanto, necesitaremos el total de CIF

s/ significa $ argentino

Este valor, 0.20321 significa que los CIF equivalen a un 20.321 % del costo total de MPD.

Un comentario importante: para calcular cualquier cuota CIF, SIEMPRE se va a utilizar el total de CIF. Recuerde que se tiene un total de CIF que debe ser distribuido enh·e todas las recetas que prepara el restaurante. Por lo tanto, al comprobar el valor de CIF que hemos asignado a cada receta, la suma de cada uno

de esos CIF debe dar el mismo valor en su totalidad.

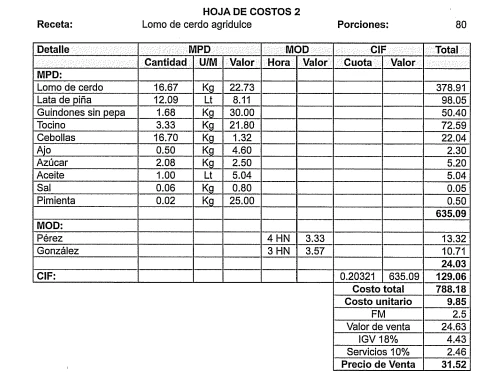

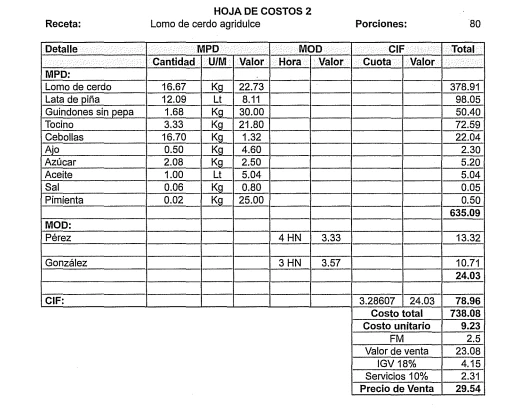

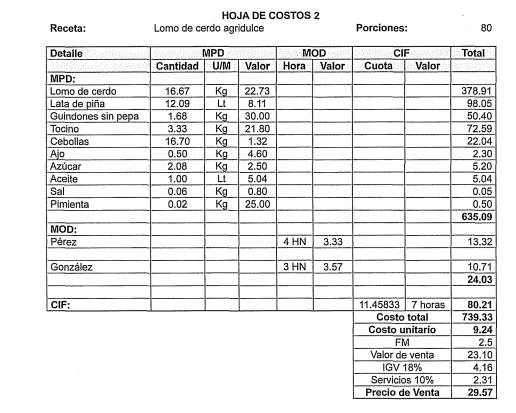

Veamos ahora la receta 2 (Lomo de cerdo agridulce) tal como quedaría:

Como podemos observar, los conceptos de MPD y MOD se calculan en base a los datos que se han entregado.

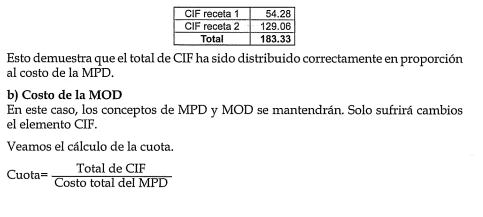

El caso de los CIF es similar a la receta l. Se mantiene la cuota de 0.20321 (20.321 % ) pero en este caso, sobre el total de MPD de esta receta ($. 635.09).Si sumamos el costo de los CIF de ambas recetas, obtendremos el total de CIF a distribuir.

Ya sabemos que el total de CIF es de $ 183.33.

Para el costo de total de MOD necesitamos sumar el costo que está presente en ambas recetas:

Observe que ahora la forma de distribuir los CIF es en base al costo de la MOD. Por eso el valor en la columna de los CIF es el costo de $. 31.76 (costo de la mano de obra de ambos cocineros, en esta receta).

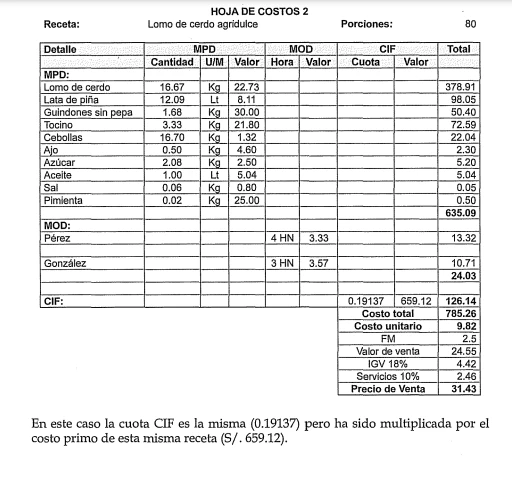

Con la hoja de costos 2 (receta 2) pasa exactamente lo mismo. Ya determinamos que la cuota CIF es de 3.28607 y este valor será multiplicado por el costo de la MOD de la receta 2. Veamos el desarrollo:

Observamos que la cuota CIF se mantiene (3.28607) pero, en esta receta, será multiplicada por el costo de la MOD de la misma receta ($. 24.03).

Si comprobamos el total de CIF empleado en ambas recetas, obtendremos el total de $ 183.33 (Receta 1: $. 104.37 +Receta 2: $. 78.96)

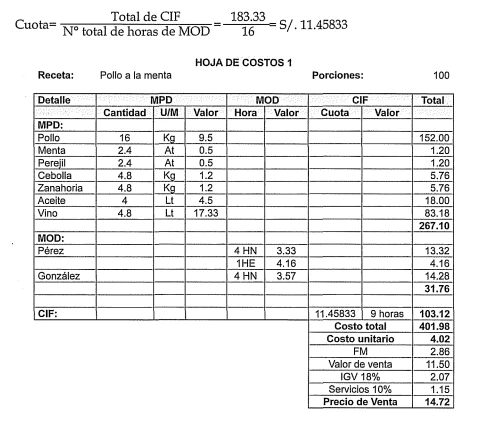

Número de horas de MOD

Esta base de distribución asume que los CIF se van a distribuir en función del total de las horas trabajadas (horas normales y horas extras).

En nuestro ejemplo, ambos cocineros utilizan en total 16 horas, por lo tanto la cuota CIF queda de la siguiente manera:

s/ significa $ argentino

s/ significa $ argentino

Como podemos observar, la cuota CIF se multiplica por la cantidad de horas de MOD que se emplearon en cada receta. Si sumamos el CIF de cada receta, obtendremos el total de CIF distribuido (Receta 1: S/. 103.12 +Receta 2: S/. 80.21 = $. 183.33).

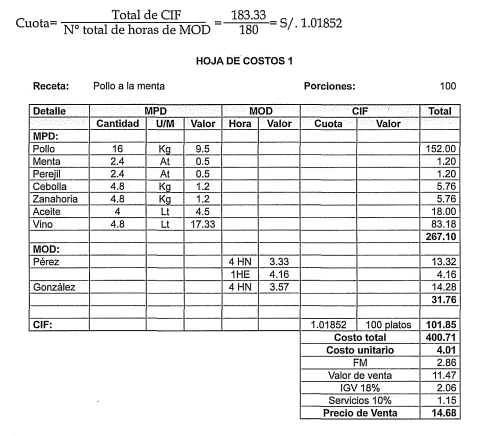

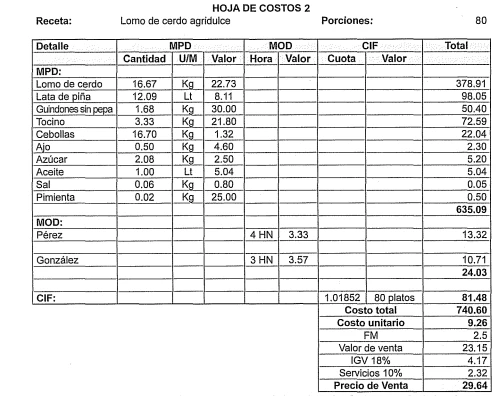

Número de platos preparados

Esta base de distribución asume que los CIF se van a distribuir en función del total de platos preparados.

En nuestro ejemplo, ambas recetan suman 180 preparaciones, por lo tanto la cuota CIF queda de la siguiente manera:

s/significa $ argentino

s/significa $ argentino

La cuota CIF se ha aplicado a cada receta dependiendo de la cantidad de platos o preparaciones que le corresponde a su hoja de costos.

Si sumamos el CIF de cada receta, obtendremos el total de CIF distribuido (Receta 1: $. 101.85 +Receta 2: $. 81.48 = $. 183.33).

Conclusiones

El elemento CIF también puede formar parte del cálculo del costo de la receta.Podemos emplear muchas formas de distribución.

El emplear una u otra base de distribución va a depender de la experiencia del negocio.

Todas las bases de distribución cumplen el objetivo de aplicar los CIF a todo el proceso de preparación (producción).

Cuadro comparativo de precios de venta según bases de distribución

TRABAJO PRÁCTICO

A)EXPLICAR CON DEFINICIÓN Y EJEMPLOS,LOS COSTOS INDIRECTOS DE FABRICACIÓN