ESPECIALISTA EN COSTOS GASTRONÓMICOS Y GASTRONOMÍA RENTABLE

ENVIAR TRABAJO PRÁCTICO AL WHATSAPP DEL DOCENTE

TÍTULO DEL TRABAJO "TPECG8"

CLASE 8

EL PUNTO DE EQUILIBRIO

INTRODUCCIÓN

Es aquel punto en donde las ventas (ingresos) se igualan a los costos variables más los costos fijos, produciendo que la utilidad se vuelva cero. Es decir, donde la empresa no gana ni pierde. En otras palabras, es calcular la cantidad de comensales que se deben tener para cubrir todos los costos.

También es conocido con los nombres de: Umbral de rentabilidad, punto cero,punto neutro, punto muerto y relación costo-volumen-utilidad.

Es usado comúnmente en las empresas para determinar la posible rentabilidad de vender determinado producto. Para calcular el punto de equilibrio es necesario tener bien identificado el comportamiento de los costos; de otra manera es

sumamente difícil determinar la ubicación de este punto.

Con el punto de equilibrio se puede determinar en qué día del mes se cubren los costos variables y costos fijos. De esta forma, se puede obtener el punto de equilibrio por mes para un determinado plato.

Para lograr esta condición de equilibrio, es necesario asumir algunos supuestos que se exponen a continuación.

SUPUESTOS DEL PUNTO DE EQUILIBRIO

o El comportamiento de los costos y de los ingresos se define en forma lineal.

Los costos pueden descomponerse en fijos y variables. Los costos fijos permanecen constantes ante los cambios del volumen de producción. Los costos variables fluctúan proporcionalmente al volumen de producción.

Los precios de ventas y los factores del costo han de ser invariables.

Los precios de ventas y los factores del costo han de ser invariables.

• Los cambios de los niveles de inventario inicial y final deben ser insignificantes,es decir, se debe producir para vender y no para acumular existencias.

Para el cálculo del punto de equilibrio, se nos hace más fácil realizarlo a través del Estado de Resultados (Estado de Ganancias y Pérdidas) del "Método Variable o Directo", porque expone, en forma separada, los costos variables de los costos fijos.

Estado de Resultados, Método Variable o Directo:

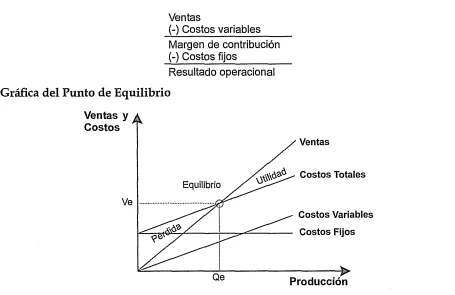

En la gráfica podemos observar que, tanto los ingresos como los costos, se han definido en forma lineal.

En el eje X (abscisa) está representada la producción (unidades, preparaciones,platos) y en el eje Y (ordenadas) las ventas y los costos.

El equilibrio se logra cuando las ventas (ingresos) se intersectan con los costos totales (costos variables más los costos fijos).

Del punto de equilibrio hacia la derecha (o hacia arriba) la empresa logra utilidades pues las ventas están por sobre los costos totales. Hacia la izquierda (o hacia abajo),pérdidas. Es decir, las ventas están por debajo de los costos totales.

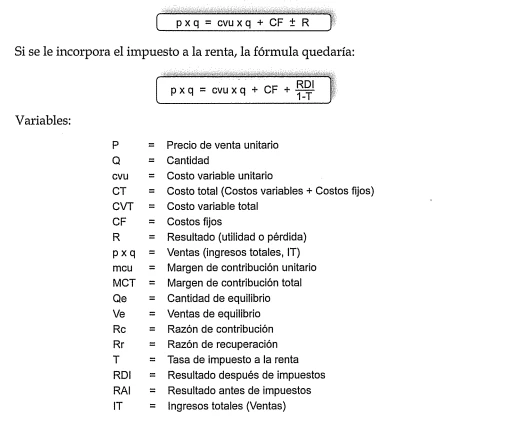

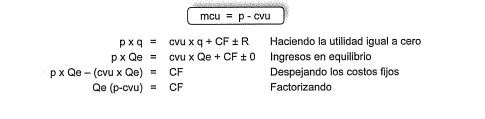

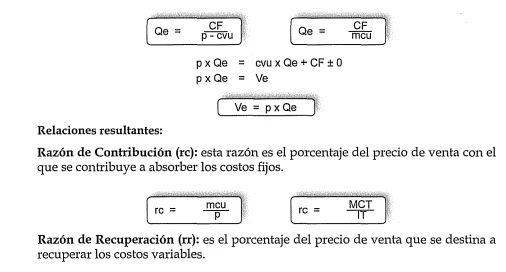

MÉTODOS PARA CALCULAR EL PUNTO DE EQUILIBRIO

Donde:

Ventas, se expresará como precio (p) multiplicado por la cantidad (q) y Costos variables será; costos variables unitarios (cvu) multiplicado por la cantidad (q). Por lo tanto, nuestra fórmula queda de la siguiente forma:

Método del margen de contribución

El margen de contribución unitario es aquella parte o porción incorporada en el precio de venta que está destinada o sirve para cubrir los costos fijos de la empresa,más las utilidades.

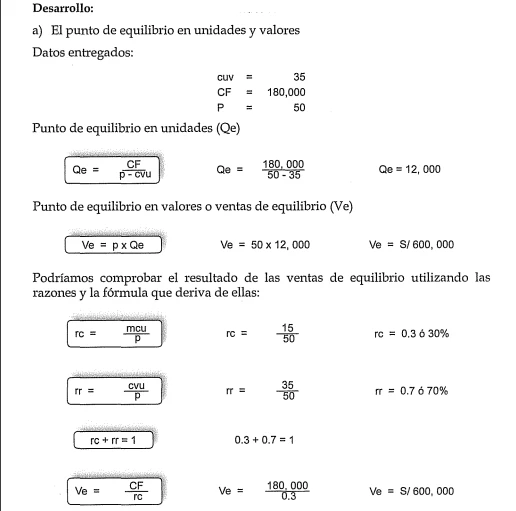

Capacidad instalada: 20,000 unidades

Precio de venta $ 50 por cada unidad.

Calcular:

a) El punto de equilibrio en unidades y valores

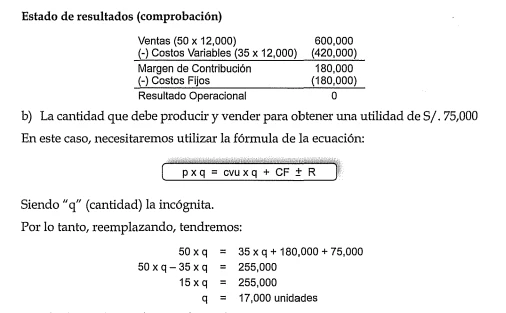

b) La cantidad que debe producir y vender para obtener una utilidad de $. 75,000

c) ¿A qué precio debe vender toda la producción que permite su capacidad instalada, para obtener una utilidad del 10% de las ventas y además financiar una campaña de publicidad de $ 56,000?

EL PUNTO DE EQUILIBRIO EN UNA EMPRESA DE SERVICIOS

En el caso de las empresas de servicios veremos que en base a su estado de resultados podemos obtener el punto de equilibrio.

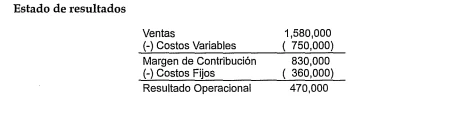

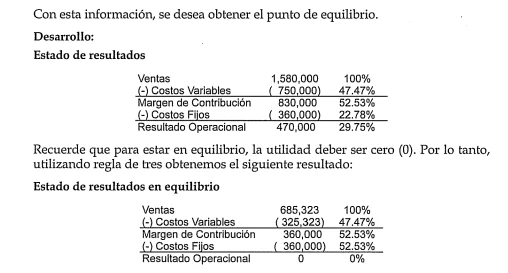

Ejemplo: Un hotel cuenta con la siguiente información de su estado de resultados,método variable: